投资就是瑜伽,修行的不是你的财富,而是你的心。这个世界其时没有熊市。熊市,牛市,存乎一心,境随心转,万法丛生。

不把L型增长中国经济的金融经济学本质给整明白,你根本不知道该怎么配置资产。

一.L型增长中国经济的金融经济学本质

经济新常态到底是什么?有从经济增长速度上来说的(L型或者是倒L型增长),有从发展模式上阐述的(“中国制造”渐渐向“中国智造”的差异化服务业延伸;中国企业走出去,争取海外市场的投资红利;形成淘汰落后产能培育公平竞争优胜劣汰的市场环境;通过政府的“不缺位、不越位、不错位”,实现中国经济的再平衡),有从财富再分配的角度上阐述的(要让未来增长的成果能被社会大众实实在在地分享,而不仅仅是个数字增加的概念,更不该是付出了“贫富差距扩大”的代价而获得的),有从经济结构上阐述的(促使经济发展的动力从过去片面依赖外需和投资转到要更注重内需和居民消费需求上来,在工业化、城镇化、现代化进程中要保护好生存环境,打造中国经济升级版和中国新经济)。

但是这些阐述方式都过于感性,谈的更多是愿景,难以量化。真正要量化的阐述经济新常态,就必须从宏观金融经济学的角度来分析。而宏观金融经济学中最关键的一个金融经济变量就是货币流动性,所以我们要想了解新常态的金融经济学本质,就必须了解新常态下货币流动性的趋势变化。让我们看下面3个数据图

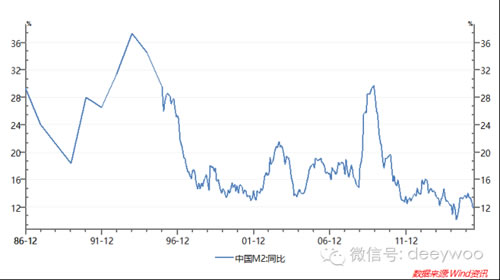

图1:中国M2同比增速

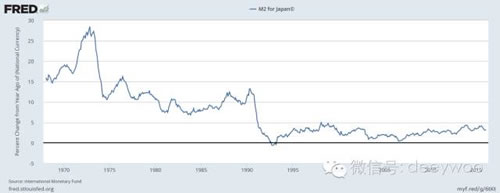

图2:日本M2同比增速 数据来源:美联储

图3:韩国M2同比增速 数据来源:美联储

之所以拿日本,韩国,中国来比较,是因为这三个国家都是以儒家文化为根基的制造业大国,发展的模式均为经典的亚洲模式,而且体现了亚洲模式三个梯次:欧美把发展重心放在以金融为核心的服务业上来之后,在亚洲重点培养的第一个制造业基地就是日本,然后是韩国,再是中国。

亚洲模式的初期,M2(广义货币)同比增速都达到了惊人的高度,一般都在20%以上,这意味着M2呈超指数级增长。随着产业链的每一次升级,这些国家的M2同比增速都会下一个台阶。迄今为止,日本(1965-1975年,1975-1990年,1990年--至今)韩国(1976-1986年,1986-1999年,1999年--至今)的M2同比增速共有3个台阶,中国目前只有两个台阶(1986--1997,1997--至今)。下台阶的意思是其数据中值(Median)不断下降。

1986年以来,中国的M2同比增速的中值都在18%附近,意味着中国的M2一直在呈指数级或超指数级增长。目前日本韩国的M2同比增速的中值按百分数来讲都是个位数,而中国的还是双位数。

所以新常态的金融经济学本质就是中国的M2同比增速将下一个台阶,其中值按百分数来讲将从双位数变成个位数。什么意思呢?以后中国的M2同比增速将是7%,6%这样的个位数,而不是20%,15%这样的双位数。

中国的M2同比增速将进入漫长的下行探底之旅。

二.新常态金融本质下的房地产走势

根据彭博社的数据,去年中国经济用于支付利息的支出为7.6万亿元,而同期中国的社会融资规模为15.41万亿元。这意味着中国去年的社会融资总量中有近一半是用来维持庞氏融资的。债务融资分为三种:对冲、投机、庞式。对冲融资,其收入可以支付本息。投机融资,短期内收入只能偿还利息而不能偿还本金,必须债务展期。庞式融资,收入连利息也还不上,债务不断叠加,必须再融资或变卖资产/抵押物。经济体中的投机融资和庞氏融资比重越大,杠杆化的现象就越严重,就越有可能爆发债务危机。由是观之,中国经济已是名副其实的庞氏融资红海。由于庞氏融资的信贷规模呈利滚利的指数增长,因此中国的广义货币(M2)只有实现指数增长,才能满足整个宏观庞氏融资对货币流动性的需求,否则就只有爆发系统性的债务违约。而由于中国的M2同比增速将下一个台阶,M2将无法实现指数级增长,系统性的债务违约--债务危机爆发几乎无可避免。

债务危机的爆发意味着房地产将持续向下深度调整,因为房地产等不动产是债务融资过程中最重要的抵押品。以国有四大行之一的中国银行(BOC)为例,在2011年其贷款抵押品的39%为房地产和其他不动产。最新从银监会得到的数据是,2013年底中国最大的几个商业银行的房地产贷款,及以房地产为抵押品的贷款,对贷款总额的占比为38%。房地产和土地作为抵押品在房地产信托等影子银行,信贷中的权重可能更大,危害也可能更大。根据麦肯锡去年的债务研报《Debtand(notmuch)deleveraging》,中国有接近一半的债务都与房地产有关。

三.新常态金融本质下的资产轮动

中国的M2同比增速将下一个台阶,这意味着中国的房地产长达十五年的超级牛市已经终结了,房地产已经站到了牛熊转换点。中国高净值人士的房地产资产配置比例非常高,超过60%,而发达国家投资者的房地产配置比例则低于10%。由于中国人的财富过度集中在房地产领域,一旦房地产深度调整开始,踩踏现象可能一触即发。中国高净值人群总资产规模已达60.5万亿元,这么大规模的资产未来将有相当大一部分撤出房地产,它们将涌向何处?

股市不会是一个安全的去处。因为房地产的深度调整伴随着M2同比增速的下滑探底,这意味着中国将走向流动性枯竭,缺乏流动性的持续支撑,股市在中长期也会下滑探底。从房地产市场踩踏而出的财富将会有相当一部分涌向黄金,人民币黄金将引来波澜壮阔的行情。见下图

如图4所示,金价增速--房价增速和人民币兑美元汇率在趋势上高度负相关。这意味着随着人民币贬值趋势的持续,金价的增速会越来越快于房价的增速。笔者在之前的专栏文章《汇率战进入相持阶段》中分析过央行会在七八九这三个月大力维护人民币汇率的稳定,因此这三个月是撤离房地产进入黄金的很好的窗口期。一旦维稳期一过,人民币贬值提速,人民币黄金就会报复性上涨,金价增速--房价增速就会越来越大。而现在白银黄金价格比处在历史底部,所以配置人人民黄金(包括A股黄金股)之外,还可以配置人民币白银(包括A股白银股)。(在去年11月中的《全球宏观经济趋势的风眼:黄金》一文中笔者预测人民币黄金牛市将开启)。

除此之外,大家还可以增加人民币国债的配置。让我们看下图:

如图5所示,中国房价指数同比增速和人民币国债指数同比增速在趋势上高度负相关,这意味着中国房地产的大熊市将开启人民币国债的大牛市。

四.L型的经济增长里财富也可以高速增长

新常态的金融经济学本质就是中国的M2同比增速将下一个台阶,其中值按百分数来讲将从双位数变成个位数。水能载舟亦能覆舟,货币流动性就是水,发展模式,财富再分配,经济结构调整,乃至资产配置都是舟,要顺水推舟,而不是逆水行舟。今年以来人民币黄金价格增长了约30%,人民币白银价格增长了约50%,许多A股黄金股,A股白银股的涨幅更是分别显著大于人民币黄金和人民币白银的涨幅,要是略带一些杠杆操作,收益率会更加可观。把握好房地产,人民币黄金,人民币白银,A股黄金股,A股白银股,A股大盘,人民币国债这些大类资产的轮动节奏,任凭新常态里经济呈L型增长,哪怕是倒L型,我们的财富增长依然可以爆发。

不把L型增长中国经济的金融经济学本质给整明白,你根本不知道该怎么配置资产。

一.L型增长中国经济的金融经济学本质

经济新常态到底是什么?有从经济增长速度上来说的(L型或者是倒L型增长),有从发展模式上阐述的(“中国制造”渐渐向“中国智造”的差异化服务业延伸;中国企业走出去,争取海外市场的投资红利;形成淘汰落后产能培育公平竞争优胜劣汰的市场环境;通过政府的“不缺位、不越位、不错位”,实现中国经济的再平衡),有从财富再分配的角度上阐述的(要让未来增长的成果能被社会大众实实在在地分享,而不仅仅是个数字增加的概念,更不该是付出了“贫富差距扩大”的代价而获得的),有从经济结构上阐述的(促使经济发展的动力从过去片面依赖外需和投资转到要更注重内需和居民消费需求上来,在工业化、城镇化、现代化进程中要保护好生存环境,打造中国经济升级版和中国新经济)。

但是这些阐述方式都过于感性,谈的更多是愿景,难以量化。真正要量化的阐述经济新常态,就必须从宏观金融经济学的角度来分析。而宏观金融经济学中最关键的一个金融经济变量就是货币流动性,所以我们要想了解新常态的金融经济学本质,就必须了解新常态下货币流动性的趋势变化。让我们看下面3个数据图

图1:中国M2同比增速

图2:日本M2同比增速 数据来源:美联储

图3:韩国M2同比增速 数据来源:美联储

之所以拿日本,韩国,中国来比较,是因为这三个国家都是以儒家文化为根基的制造业大国,发展的模式均为经典的亚洲模式,而且体现了亚洲模式三个梯次:欧美把发展重心放在以金融为核心的服务业上来之后,在亚洲重点培养的第一个制造业基地就是日本,然后是韩国,再是中国。

亚洲模式的初期,M2(广义货币)同比增速都达到了惊人的高度,一般都在20%以上,这意味着M2呈超指数级增长。随着产业链的每一次升级,这些国家的M2同比增速都会下一个台阶。迄今为止,日本(1965-1975年,1975-1990年,1990年--至今)韩国(1976-1986年,1986-1999年,1999年--至今)的M2同比增速共有3个台阶,中国目前只有两个台阶(1986--1997,1997--至今)。下台阶的意思是其数据中值(Median)不断下降。

1986年以来,中国的M2同比增速的中值都在18%附近,意味着中国的M2一直在呈指数级或超指数级增长。目前日本韩国的M2同比增速的中值按百分数来讲都是个位数,而中国的还是双位数。

所以新常态的金融经济学本质就是中国的M2同比增速将下一个台阶,其中值按百分数来讲将从双位数变成个位数。什么意思呢?以后中国的M2同比增速将是7%,6%这样的个位数,而不是20%,15%这样的双位数。

中国的M2同比增速将进入漫长的下行探底之旅。

二.新常态金融本质下的房地产走势

根据彭博社的数据,去年中国经济用于支付利息的支出为7.6万亿元,而同期中国的社会融资规模为15.41万亿元。这意味着中国去年的社会融资总量中有近一半是用来维持庞氏融资的。债务融资分为三种:对冲、投机、庞式。对冲融资,其收入可以支付本息。投机融资,短期内收入只能偿还利息而不能偿还本金,必须债务展期。庞式融资,收入连利息也还不上,债务不断叠加,必须再融资或变卖资产/抵押物。经济体中的投机融资和庞氏融资比重越大,杠杆化的现象就越严重,就越有可能爆发债务危机。由是观之,中国经济已是名副其实的庞氏融资红海。由于庞氏融资的信贷规模呈利滚利的指数增长,因此中国的广义货币(M2)只有实现指数增长,才能满足整个宏观庞氏融资对货币流动性的需求,否则就只有爆发系统性的债务违约。而由于中国的M2同比增速将下一个台阶,M2将无法实现指数级增长,系统性的债务违约--债务危机爆发几乎无可避免。

债务危机的爆发意味着房地产将持续向下深度调整,因为房地产等不动产是债务融资过程中最重要的抵押品。以国有四大行之一的中国银行(BOC)为例,在2011年其贷款抵押品的39%为房地产和其他不动产。最新从银监会得到的数据是,2013年底中国最大的几个商业银行的房地产贷款,及以房地产为抵押品的贷款,对贷款总额的占比为38%。房地产和土地作为抵押品在房地产信托等影子银行,信贷中的权重可能更大,危害也可能更大。根据麦肯锡去年的债务研报《Debtand(notmuch)deleveraging》,中国有接近一半的债务都与房地产有关。

三.新常态金融本质下的资产轮动

中国的M2同比增速将下一个台阶,这意味着中国的房地产长达十五年的超级牛市已经终结了,房地产已经站到了牛熊转换点。中国高净值人士的房地产资产配置比例非常高,超过60%,而发达国家投资者的房地产配置比例则低于10%。由于中国人的财富过度集中在房地产领域,一旦房地产深度调整开始,踩踏现象可能一触即发。中国高净值人群总资产规模已达60.5万亿元,这么大规模的资产未来将有相当大一部分撤出房地产,它们将涌向何处?

股市不会是一个安全的去处。因为房地产的深度调整伴随着M2同比增速的下滑探底,这意味着中国将走向流动性枯竭,缺乏流动性的持续支撑,股市在中长期也会下滑探底。从房地产市场踩踏而出的财富将会有相当一部分涌向黄金,人民币黄金将引来波澜壮阔的行情。见下图

如图4所示,金价增速--房价增速和人民币兑美元汇率在趋势上高度负相关。这意味着随着人民币贬值趋势的持续,金价的增速会越来越快于房价的增速。笔者在之前的专栏文章《汇率战进入相持阶段》中分析过央行会在七八九这三个月大力维护人民币汇率的稳定,因此这三个月是撤离房地产进入黄金的很好的窗口期。一旦维稳期一过,人民币贬值提速,人民币黄金就会报复性上涨,金价增速--房价增速就会越来越大。而现在白银黄金价格比处在历史底部,所以配置人人民黄金(包括A股黄金股)之外,还可以配置人民币白银(包括A股白银股)。(在去年11月中的《全球宏观经济趋势的风眼:黄金》一文中笔者预测人民币黄金牛市将开启)。

除此之外,大家还可以增加人民币国债的配置。让我们看下图:

如图5所示,中国房价指数同比增速和人民币国债指数同比增速在趋势上高度负相关,这意味着中国房地产的大熊市将开启人民币国债的大牛市。

四.L型的经济增长里财富也可以高速增长

新常态的金融经济学本质就是中国的M2同比增速将下一个台阶,其中值按百分数来讲将从双位数变成个位数。水能载舟亦能覆舟,货币流动性就是水,发展模式,财富再分配,经济结构调整,乃至资产配置都是舟,要顺水推舟,而不是逆水行舟。今年以来人民币黄金价格增长了约30%,人民币白银价格增长了约50%,许多A股黄金股,A股白银股的涨幅更是分别显著大于人民币黄金和人民币白银的涨幅,要是略带一些杠杆操作,收益率会更加可观。把握好房地产,人民币黄金,人民币白银,A股黄金股,A股白银股,A股大盘,人民币国债这些大类资产的轮动节奏,任凭新常态里经济呈L型增长,哪怕是倒L型,我们的财富增长依然可以爆发。

- 巴西经济为何一直繁荣不起来

- 从滴滴Uber中国合并,看O2O未来发展路在何

- 路风:中国经济发展道路在哪里

- Prisma昙花一现 人工智能平民化时代伊始

- 分析:网红经济周边未来会有哪些商业机会?

- 产业4.0:农业和工业“去哪儿了”?

- 莫莉:里约奥运会 经济效应能有多大?

- 如何理解国企改革“做强做优做大”

- 今年下半年宏观经济有望稳中略缓

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。