生态修复规模将破万亿 细分领域市场发展剖析

2015-7-27 10:42:31 来源:中国产业信息研究网 http://www.china1baogao.com/

生态修复市场规模将破万亿

生态环境恶化表现为植被被破坏、水土流失、沙漠化等方面。根据全国第二次土地侵蚀遥感调查,我国水土流失面积为356万平方公里,沙化土地174万平方公里,每年流失的土壤总量达50亿吨,全国113108座矿山中,采空区面积约为134.9万公顷,采矿活动占用或破坏的土地面积238.3万公顷,植被破坏严重。生态环境恶化对人类不良影响的表现越来越明显,加大生态环境建设投入以保护越来越脆弱的生态环境已刻不容缓。

为了应对气候变化并改善生态环境,我国政府提出了2020年全国森林覆盖率20%增加到23%,2050年森林覆盖率达到并稳定在26%以上的目标。国家有关部门已开始重点投入矿山生态修复和沙漠化治理等方面的国土整治工作,其中生态修复已成为一个新兴的生态环境建设领域。

随着我国经济的发展要求,对矿产、基础设施建设以及水利水电工程持续大规模投入,国家也投入大量资金用于修复基础设施建设造成的生态破坏。根据中国产业信息研究网发布的《2015-2020年中国生态修复行业发展前景与投资战略规划分析报告》数据显示,预测2015年,我国生态修复行业的总体规模将达到3000亿;2020年市场规模将达到上万亿元。

图表:2015.2020生态修复行业市场规模预测

数据来源:三生咨询

生态修复细分领域分析

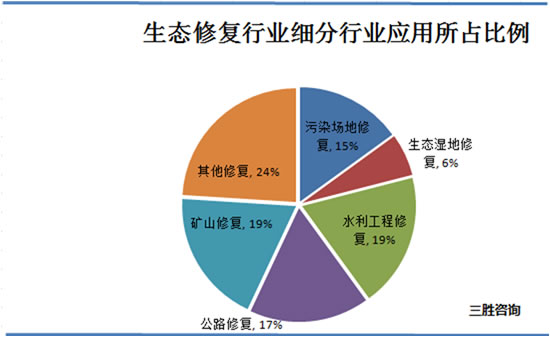

1、生态修复细分行业所占比例情况

目前我国生态恢复的基本思路是,根据地带性规律、生态演替及生态位原理选择适宜的先锋植物,构造种群和生态系统,实行土壤、植被与生物同步分级恢复,以逐步使生态系统恢复到一定的功能水平。海岸带生态恢复的总体目标是,采用适当的生物、生态及工程技术,逐步恢复退化海岸带生态系统的结构和功能,最终达到海岸带生态系统的自我持续状态。根据中国产业信息研究网发布的《2015-2020年中国生态修复行业发展前景与投资战略规划分析报告》数据显示,预计2020年我国矿业生态修复将占生态修复行业20%左右。

图表:生态修复行业细分行业所占比例

数据来源:三胜咨询

2、生态修复各细分行业情况

(1)土壤生态恢复

耕地土壤环境质量堪忧,治理需求迫切。根据2014年发布的土壤污染状况调查公报数据,耕地土壤点位超标率为19.4%。全国粮食播种面积为20.27亿亩,由此推测有待修复的耕地污染面积约3.9亿亩。据估计,采用较为便宜的植物修复法修复土壤,每亩修复成本约为2万元,按照污染程度的不同,每亩耕地土壤的修复成本也有不同,目前进行修复的耕地多为污染程度比较严重的,据此推算全国耕地修复成本接近4万亿。

(2)草原生态恢复

2014年,全国天然草原鲜草总产量达102219.98万吨,在部分牧区遭遇严重干旱的情况下仍然保持在较高水平,与最近十年平均水平相比,鲜草产量增加4.04%。二是草原植被状况明显好转。全国草原综合植被盖度为53.6%,较2011年增加2.6个百分点。其中,退牧还草工程区草原植被盖度较非工程区高出6个百分点,高度、鲜草产量分别增加53.6%、30.8%。三是草原利用方式更趋合理。全国重点天然草原的平均牲畜超载率为15.2%,较上年下降1.6个百分点,自2005年农业部开展全国草原监测工作以来实现“十连降”。据对呼伦贝尔等重点草原地区的监测表明,近十年来随着草原生态保护工程力度的加大,草原生态逐渐好转,部分地区草原植被盖度和生产力水平已经接近上世纪80年代水平。

(3)湿地系统生态恢复

退化湿地系统的生态恢复是一项技术复杂、时间漫长、耗资巨大的工作。由于生态系统的复杂性和某些环境要素的突变性,加之人们对生态过程及其内部运行机制认识的局限性,人们往往不可能对生态恢复的后果以及最终生态演替方向进行准确的估计和把握,因此,在某种意义上,退化生态系统的恢复具有一定的风险性。这就要求对被恢复对象进行系统综合的分析、论证,将风险降到最低程度,同时,还应尽力做到在最小风险、最小投资的情况下获得最大效益。在考虑生态效益的同时,还应考虑经济和社会效益,以实现生态、经济、社会效益相统一。

(4)矿业生态修复

2012年,我国采矿业固定资产投资建设总规模达32792.64亿元,同比增长13.88%。其中,煤炭开采和洗选业的固定资产投资建设规模所占比重较大,达51.58%。庞大的固定资产投资建设规模推动了我国矿山生态修复的发展。

近年来虽然矿山企业的地质环境恢复治理率明显提高,但是长期以来,由于矿山地质环境保护立法缺乏、监管手段乏力、矿山地质环境保护和恢复治理专项资金不足等问题,使我国矿山开采生态破坏和环境污染问题十分严重。

(5)河流生态修复

河流生态修复作为我国一种新技术,仍处在起步和技术研究阶段。在整治工作中对于景观建设,生态系统栖息和传统水利结合还不完善。在今后的研究中,需要将河流生态修复工作与水利工程 规划、建设、运行过程和生态学相关学科相结合,通过大量资料和长期的监测,掌握相关的生态因子变换规律;通过不断的长期监测,可以了解生态修复后的动态变化过程,吸取经验,为以后的河流生态修复进行指导,形成生态修复的完整指标体系,以便准确把握河流生态修复问题。

(6)公路生态修复

近年来,我国公路投资(特别是高速公路)继续保持稳步增长的态势,全国公路总里程由 2006年的345.7万公里增长到 2011年的 410.64万公里,其中高速公路总里程由 4.5万公里增长到2011年的8.49 万公里,根据2010年中国公路建设行业研究报告显示,到2020年高速公路规划里程为10万公里,而中国各省的规划里程之和为15.4万公里。

三胜咨询产业研究中心研究员齐鲁认为公路生态修复投资领域未来的市场容量可观。以浙江省高速公路绿化建设为例,根据浙江省国土资源厅提供的数据,浙江台金高速公路上下边坡绿化时,20公里的投资约有3000万元,基本上可以代表国内高速公路边坡绿化的平均水平。以上述的投资标准来测算,每公里的投资费用为150万元,到2020年公路绿化建设需要投资1036.5亿元,每年新增投资在115亿元左右。对于高速公路的绿化因为要求较高,高速路进出口的绿化标准更是与城市公园绿地基本持平,投资规模将会不断提升。

- 中国烟草行业市场发展现状调查分析

- 家具行业竞争格局及发展规模分析

- 未来几年餐饮管理系统行业投资前景分析

- 物业管理行业发展规模及市场进入分析

- 中国虚拟现实行业产业链分析

- 中国城市轨道交通设备投资潜力分析及前景预测

- 股市没错,错在理论

- 中国电容器行业市场运行及发展趋势分析

- 中国装修电商行业发展特点及产业链简析

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。