·考虑到短期内非银行融资的急剧萎缩可能诱发更多的违约,表外融资的大幅收缩更可能是一次性的。

·地方债置换计划导致信贷和社会融资规模被低估。

·从新增贷款的构成和审慎货币政策的基调来看,信贷规模难以持续大幅上升。

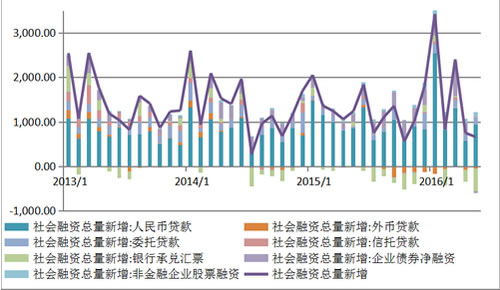

今年5月,中国新增社会融资总量从上月的7510亿元降至6599亿元人民币,但从构成来看,对实体经济的人民币贷款从5642亿上升至9374亿元,而非银行融资下降2703亿元,自2014年7月以来再度出现新增社会融资低于信贷的“倒挂”现象(图1)。我们认为,该现象或为昙花一现。

表外融资持续收缩可能诱发违约

从新增社会融资中的非银行融资分项来看,5月委托贷款、信托贷款和股票融资较为稳定,而银行承兑汇票和企业债券融资均出现急剧下降,分别为-5066亿元和-397亿元,创下了单月降幅记录。前者下降的直接诱因是4月27日,央行和银监会联合发布《关于加强票据业务监管促进票据市场健康发展的通知》,严禁银行与非法“票据中介”、“资金掮客”开展业务合作。而后者的下降则反映了市场对日益增加的债务违约引发风险的担忧。尽管加强表外监管有利于控制长期金融风险,但短期内非银行融资的急剧萎缩可能诱发更多的违约,并同时影响表内和表外业务,甚至导致风险的集中爆发。所以,我们认为,表外融资的大幅收缩更可能是一次性的。

图1 新增社会融资及构成(单位: 十亿人民币)

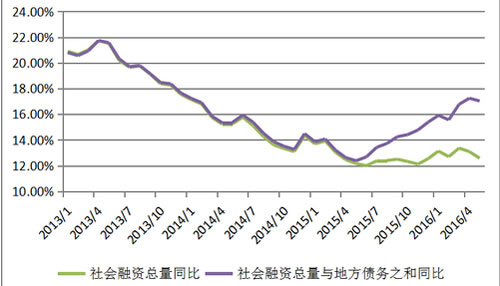

实际社会融资规模被低估

自去年5月地方债置换启动以来,地方债务存量增长了约5万亿。由于地方债置换主要是将到期的地方债(主要为银行贷款、委托贷款、信托贷款和城投债)转化为长期、低息的地方政府债券,这将导致信贷和社会融资规模被低估。从图2可以看出,尽管社会融资总量的同比增幅过去一年来较为平稳,但其与地方债务之和的同比增速自地方债置换启动以来呈现上升趋势。这意味着,新增社会融资的统计数据并不能如实反映包含地方债置换在内的隐性投放。

图2 社会融资及地方政府债务存量同比变动

信贷增长恐难持续

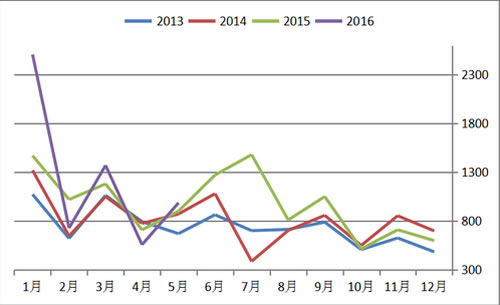

从银行新增贷款来看,除了1月出现25100亿元的异常规模之外,今年2-5月的银行新增贷款规模均与过去三年的季节趋势大致相仿(图3)。5月贷款的大幅上升主要受益于房地产销售火爆,表现为居民中长期贷款增加5281亿元,超过新增信贷的一半。但基于我们对房地产市场的判断,靠个人信贷支撑的牛市并不一定能持续。考虑到实体经济的低迷在未来一段时期仍将压低企业信贷需求,而权威人士发表评论文章也专门强调了审慎货币政策框架,信贷上升恐难持续。

图3 银行贷款的季节性变化(单位: 十亿人民币)

- 新增社会融资低于信贷的“倒挂”现象或为昙花一现

- 刘姝威:如果宝能高杠杆集资模式合法 股灾就快来

- 中国会成为第一个温和去掉企业杠杆的国家吗?

- 负利率时代的降临,究竟是大幕刚开启,还是匆匆过

- “不行了就退出”应是金融市朝改革题中之义

- IMF用数字告诉你英国脱欧的后果

- 美联储官员预期加息节奏将更加缓慢

- 对于中国来说,脱欧公投也带来了政治上的利害关系

- 姜超:美国年内加息或泡汤,黄金成为资产保值佳选

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。