3月20日,央行研究局局长徐忠表示,最新的实证检验显示,央行7 天回购利率和MLF 利率这两个主要的操作利率品种对国债利率和贷款利率的传导效应总 体趋于上升,这为畅通转型经济体利率传导渠道提供了有益的理论探索。这一结论刊登于央行工作论文《中国稳健货币政策的实践经验与货币政策理论的国际前沿》。

货币政策传导机制一直是业界关注的话题。在价格型货币政策框架下,如果传导机制顺畅,央行政策利率将向货币市场、债券市场及信贷市场传导。简言之,政策利率上调会引起其他市场利率变化。一般将回购利率及MLF利率作为政策利率。

上周,央行上调逆回购及MLF利率时,市场关于加息的争论再起。有市场人士认为这已经构成加息,而央行回应中标利率上行是市场化招投标的结果,反映了近期国内外影响市场资金供求因素的变化,中标利率上行并非加息。有的市场人士则称结构性加息。

“未来的趋势是公开市场操作利率越来越重要,但现在这个阶段而言,是否重要于存贷款基准利率,还不好说,因为大量的融资还是通过银行放贷出去。”华融证券首席经济学家伍戈称,“现在我觉得是一个混合阶段。”

21世纪经济报道记者采访了解到,政策利率向货币市场、债券市场能较好地传导,但对信贷市场的传导较弱。

存贷款基准利率取消是大方向

央行于2015年10月正式取消了存款利率的上限管制。据了解,在放开存款利率上限后,央行仍将在一段时期内继续公布存贷款基准利率,作为金融机构利率定价的重要参考。因此存贷款基准利率仍然是一个重要的利率品种,居民仍将这利率是否变动作为加(减)息的标准。

金融界人士则更加关注政策利率。目前市场上对未来可能的政策利率已有猜测,短期普遍以央行7天逆回购及7天SHIBOR为主,中长期以MLF、PSL为主。

对于二者的关系,央行相关负责人曾表示,“待市场化的利率形成、传导和调控机制建立健全后,将不再公布存贷款基准利率,这将是一个水到渠成的过程。”

伍戈也认为,“未来取消存贷款基准利率是大方向,比如当所有存款都买理财产品而不是都存到银行,实际上已经是利率市场化,因为目前理财产品收益率已经非常市场化。”

华泰证券首席宏观研究员李超认为,未来培育市场化定价机制要解决两个问题:一是形成的利率要被市场接受,目前还存在一些分歧,央行应该会是比较开放的心态;第二利率发挥作用后,中央银行还要可调控,不能失控。

李超对21世纪经济报道记者表示,给定的基准利率也会阻碍正常的政策利率传导。“比如培育LPR(最优贷款利率),就需要对市场信用风险最低的主体进行定价,但因为央行公布基准利率,我们只能以基准利率上下浮,实际上是阻碍了LPR发挥作用。”

不过当前中国仍处于利率市场化进程中,存贷款基准利率与政策利率并行。因此,今年春节后,央行两次上调逆回购及MLF政策利率时,市场在争议是否是加息,有的甚至认为是结构性加息。不论如何定性,焦点都指向货币政策传导情况。

货币政策传导情况

目前情况来看,随着央行公开市场操作频率、规模的加大,政策利率的受关注度越来越高,且其对市场的影响正进一步增强。

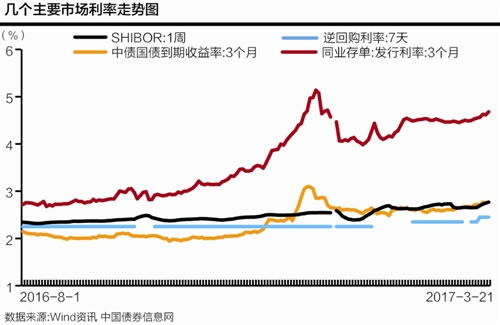

自去年8月份以来,央行重启14天、28天逆回购操作,并在今年先后提升逆回购及MLF利率。以7天逆回购为例,利率在银行间市场、债市的传导相对明显。

因短期存在各种干扰因素,且利率传导需要时间,当日来看似乎关联度不大。以2月3日为例,央行上调7天逆回购利率10个BP后,7天SHIBOR下行4个BP,3月国债期货到期收益率升11BP,10年期国债到期收益率升8BP。

期限拉长至一个月来观察,自2月3日以来7天逆回购利率两次上行后,7天SHIBOR、3月国债到期收益率利率整体呈现攀升态势,而10年期国债到期收益率利率表现尚不明显。

不过自去年8月至今整体观察,则表现更为明显。Wind数据显示,逆回购利率提高后,不论是7天SHIBOR、3月国债到期收益率,还是10年期国债到期收益率均呈现抬升态势。7天SHIBOR 从平均约2.4%到2.7%,3个月国债到期收益率从2.0%到2.7%,10年期从2.7%到3.3%。

央行首席经济学家马骏等人通过各种计量分析方法对我国短期利率通过收益率曲线的传导效果进行了实证研究,结果表明我国短期利率变化对中长期收益率的影响程度比其他主要国家约低25%左右。

“从制度方面而言,传导畅通与否与产品设计、银行间市场的发展情况有关,但是短期来看,也取决于预期、经济周期等因素。”伍戈称。

徐忠最新的实证检验显示,央行7天回购利率MLF利率这两个主要的操作利率品种对国债利率和贷款利率的传导效应总体趋于上升。

不过利率向信贷市场的传导少有数据支撑。李超称,信贷市场传导不一定能明显判断。首先没有高频的数据;其次贷款投向不断变化,难以客观评价市场上总体贷款利率:如果贷款主要投向住房按揭、基础设施方向利率可能较低,因为银行议价能力较弱、信用风险也低;如果贷款投向中小企业等,利率可能就高,“很难找到一个比较明确的指标去衡量”。

“我们现在做政府基础设施的项目比较多,倒是没有上浮,民营企业倒是根据客户情况有上浮。比较明显的是贴现价格,上涨了太多,去年底4%都不到,现在要到6%以上。”一位国有大行人士对21世纪经济报道记者表示。

Wind数据显示,伴随着公开市场操作利率的上升,银行同业存单的发行利率也从2015年8月的2.8%升至4.5%。但同业存单对银行信贷利率的影响尚无法确认。

不过,此前央行研究局纪敏等人实证表明,我国短期市场利率能在一定程度上传导至贷款利率,但传导效率可能只有美国的20%-80%。

总体而言,政策利率向货币市场、债券市场能较好地传导,但对信贷市场的传导较弱,货币政策传导机制还不是很顺畅。

原因在于,一方面由于历史上短期利率波动过大、国债收益率的基准性有限等原因,多数商业银行不愿意采用市场利率作为人民币存贷款产品定价的基础;另外贷存比上限、高存款准备金率、软预算约束等体制性因素也对银行利率传导产生阻碍。

纪敏等人提出,为了改善市场利率通过银行的传导,应该针对上述制约传导效果的体制因素进行改革,并通过建立利率走廊、改善国债发行结构和衍生工具市场、鼓励发行大额存单和资产证券化等手段来提高银行负债与资产的市场化程度。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。