随着国际油价近期再度回暖,“三桶油”间的业绩排位或许也将迎来变局。

继石油输出国组织(OPEC)达成8年来首个减产协议后,从高盛到瑞银等多家机构对油价表现变得乐观。高盛表示,如果OPEC和俄罗斯完全履行减产承诺,油价有望突破每桶60美元的水平。

厦门大学中国能源政策研究院院长林伯强对《每日经济新闻》记者表示,如果油价接近60美元/桶,中石油业绩将大翻盘,并会在“三桶油”中拔得头筹。“中石油原油开采盈亏线在48美元/桶,只要高过这一水平,其盈利都会不错。”

中海油能源经济研究院原首席研究员、东帆石能源咨询公司董事长陈卫东则更看好中石化。他认为我国原油开采成本相对中东等地区还是较高,而下游市场依旧处在扩张区间,以炼化见长的中石化长期来看更有竞争优势。

与此同时,业内普遍认为,油价回暖对地方炼厂(以下简称地炼)影响不大。

油价走高将提振中石油业绩

高盛在11月30日的报告中称,预期西得克萨斯中质油(WTI)和布伦特原油价格到2017年上半年分别达到55美元/桶和56.50美元/桶。如OPEC遵守新的3250万桶日产量目标,加上非OPEC成员俄罗斯等国的产量缩减,届时WTI价格有望比当前预期高出6美元/桶。

截至12月6日的数据显示,布伦特原油收盘报53.93美元/桶,WTI报50.93美元/桶,当天虽均有下跌,但相对于前三季度41.88美元/桶和41.41美元/桶的均价均出现大幅上涨。

国际油价的上涨,确实将对中石油业绩有莫大的推动作用。中石油三季报显示,公司实现营业收入1.15万亿元人民币,同比下降11.9%,归属母公司的净利润17.24亿元,同比下降94.4%。三季报称,业绩低迷的主要原因是前三季度国际原油价格低位震荡,使公司盈利受到较大影响。

原油开采对中石油集团至关重要。中诚信的评级报告显示,2014年,中石油生产原油1.1亿吨,占国内总产量54%。同时,在油气储量方面,中石油更是占尽先机。2014年,中石油国内新增探明石油地质储量6.9亿吨,新增探明油气储量当量连续8年超10亿吨。

作为中石油独董,林伯强坦言,公司坐拥国内多数油田,国际油价决定着中石油的盈利能力,一旦油价回暖,对中石油业绩将产生极大的利好。他透露,中石油原油开采盈亏线在48美元/桶附近,只要高过这一水平,公司盈利都会不错。

《每日经济新闻》记者从中石油三季报发现,2016年前三季度,该公司原油平均实现价格为35.79美元/桶(其中国内实现价格为35.14美元/桶),比上年同期降低30.0%,由此,其勘探与生产板块经营亏损人民币39.49亿元,比上年同期经营利润465.13亿元减利504.62亿元。

对中石油相当重要的油价能否坚挺?林伯强坦言长期态势不好判断。他表示油价短期内冲上60美元/桶的概率较大,长期表现还有待观察,但保持在50美元/桶以上应该没有多大问题。“50美元的价格已经超过中石油盈亏线,公司明年业绩会好看很多,但由于油价回暖太晚,对今年业绩应该没有太大推动作用。”

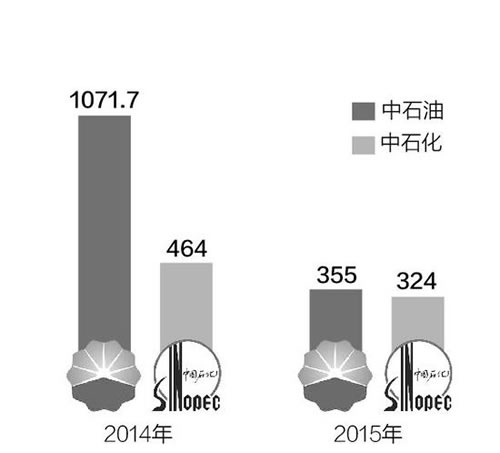

值得注意的是,中石油也在三季度报中表示,若四季度原油价格水平依然延续低位运行,预计中石油在2016年度归属于母公司股东的净利润比2015年将发生大幅下降。去年其净利润为356.53亿元,较前年的1071.73亿下降66.7%。

“三桶油”排位战恐现变局

油价的回暖可能改变“三桶油”业绩排名。目前中石化在三家公司中表现一枝独秀。三季报显示,中石化三季度营业收入514.3亿元,不到中石油一半,但净利润却是后者的15倍多,达301.07亿元。

根据三季报,受限于低油价影响,中石化上游业务仍处于亏损状态。但公司的较高盈利主要来自炼化板块。三季报显示,公司炼油板块利润为435.04亿元,同比增加183.12%。

油价回暖对中石化同样也是利好。林伯强认为,中石化在炼化板块上更占优势,随着国际原油价格上涨,油品出厂价也会随之上浮。同时,由于中石化之前储备了大量“低价油”,在高出厂价下,也将扩大利差。但“两桶油”在业绩上的对比仍然有可能发生变化。林伯强认为,一旦油价回暖,对中石油业绩的推动作用将大过中石化,这在明年可能更明显。

对此,陈卫东则提出了不同看法。他认为,由于资源禀赋的关系,国内开采成本远高于中东等地区,且国内优质油田有限,而炼化市场需求却在提高。“上游在退化,下游在扩需求,趋势还是比较明显。”陈卫东表示,国际原油市场实际上还是供大于求,油价上行的内在动力不足,未来一年或在40~60美元/桶区间波动。

中海油的三季报中并未公布利润数据,但公布的未经审计油气销售收入仅为307.5亿元,同比下降15.2%。三季报显示,该公司平均实现油价为42.26美元/桶,同比下降13.5%;公司为应对低油价环境,积极降本增效,削减了全年资本支出。

林伯强认为,由于业务关系,油价回暖对“三桶油”都是大利好,但对中石油表现得更为明显,其次为中海油、中石化。“若油价在50美元/桶以上保持稳定,从业绩上排位应该是中石油、中海油、中石化,总体来说‘三桶油’都将过得不错。”

地炼担心国内外油价倒挂

在今年大出风头的地炼在此轮油价回暖中受到的影响并不大。

中石油集团官网上转载的一份《2016地方炼厂的现状与发展剖析》(下称《报告》)显示,截至2015年底,全国地方炼厂(含中化等控股及收购的地炼企业)一次总产能2.13亿吨/年,约占全国一次加工能力7.4亿吨/年的29%。

地炼的快速发展离不开其特有的优势。2015年后,国家对地炼放开原油进口限制,地炼相继获得进口原油使用权和原油进口非国营贸易配额。截至2016年3月,山东地炼共获进口原油使用量4143万吨/年,仍有2298.4万吨处于申请中,原油进口非国营贸易配额获批3143万吨/年。上述《报告》认为,由于地炼获得的进口原油使用权和原油进口非国营贸易配额超出其真正加工能力,因此,地炼在原油采购时对原油价格、质量、数量、时机等方面有非常大的回旋余地。

另一方面,地炼在体制和机制上相对灵活,导致的结果是地炼与大集团相比有巨大的价格优势。《报告》显示,2015年以出厂年均价比较,中石化长岭炼化93#汽油要比地炼高1219元/吨,0#柴油高507元/吨。如果考虑长岭油品还要通过大区公司进入省公司,省公司再面对社会销售,中间还需要两次加价,对于下游客户,尤其是民营加油站和终端用户来说,地炼低价成品油的诱惑难以抵挡。

在林伯强看来,出厂价会随着原油价格上涨,对地炼影响并不大,“地炼手里也存着前期的‘低价油’,从这个层面来看对他们也是利好。”

陈卫东也直言,地炼靠着种种优势盈利,最大的风险恐怕是政策转向。

业界也有不同意见。如卓创资讯分析师胡慧春认为,低油价下民营加油站在售价上有较大的折扣空间,随着油价上涨,其相对价格优势或下降。但林伯强并不认同这一看法,“终端价格也会上涨,民营加油站更主要的担心恐怕还是如油价再上涨,引起国内国际倒挂的‘天花板’价。”

- 新华社:2016国内油价涨多跌少 低油价惠及企

- 低油价下应推进油源放开 油企加速混合所有制改革

- 中俄原油管道累计进口俄罗斯原油9307万吨

- 台州前三季实体店化妆品销售增近九成

- 中国原油首次大幅减产 上游勘探开发投入下降

- 欧佩克减产细节能否敲定仍存疑 任务艰巨

- 25日当周中国汽柴油批发价格指数环比小幅下跌

- LNG进口或成上游破局增量 新建项目仍存空间

- 国内成品油价格或于12月1日上调

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。