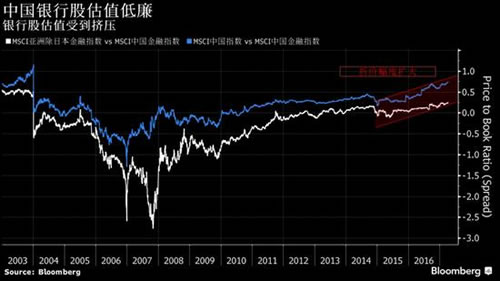

北京时间12日彭博报道,十三年来最低廉的股价也不能引起投资者对中国银行业股票的兴趣。

从市净率来看,中国金融机构的估值相对于MSCI中国指数以及亚洲同行的折价幅度达到2004年以来最大。另外,今年以来,该行业股票跑输了除了两个之外的所有其他行业类股。

虽然低估值促使一些策略师和分析师发出看涨预期,但是投资者并不买账。中国股市上涨引发一轮逢低买盘的时候,受益的是与中国这个亚洲最大经济体旧增长模式驱动行业相关的股票。银行股依然坐在冷板凳上。

投资者对银行股敬而远之的核心因素是中国的去杠杆行动。为了控制全球金融危机以来累积的创纪录债务,中国正在收紧货币市场流动性。惠誉上周表示,融资成本上升将挤压银行盈利,另外投资者对银行资产负债表的担忧始终无法化解。

GAM Investment Management驻苏黎世的基金经理Jian Shi Cortesi表示,金融股的估值存在着某种天花板,现在它们估值高于一倍市净率的情况很少见,一旦出现,股价往往会再度下跌。GAM管理着等值大约1200亿美元的资产。

上个月,MSCI中国金融指数终于小幅突破一倍市净率,但目前已经又回落到过去一年大部分时间所处的不到一倍市净率的水平。彭博汇编的数据显示,在MSCI中国指数中权重超过四分之一的金融股仍然是分析师看好程度排名第四的行业类股,超过了医药、能源和房地产等其他行业;科技股则高居榜首。

青睐消费股

Cortesi说,如果出现广泛的经济复苏,那么其他类股会表现更好。Cortesi管理的中国股票基金在2017年表现超越95%的同行。

摩根资产管理和百达资产管理也持类似看法,坚持看好消费股。根据彭博数据,消费类股的市净率是金融股的10倍左右。上述三家机构也都看好科技股,而颇具传奇色彩的新兴市场投资者麦朴思近期曾表示科技股导致中国境外上市股票变得过于昂贵。

“银行股的令人担忧,一直都是对它们‘真实’账面价值的信心,”百达资产管理的James Kenney在伦敦表示。“对于受益于结构性和周期性增长的股票,我们有更具说服力的看法。”

百达资产管理的中国股票基金规模1.5亿美元,所持有的银行股低于MSCI中国指数中银行股的比例。该基金更看好科技股和通信股,其市净率分别为9.7倍和2.6倍。

根据彭博汇总的分析师预期,中国金融股的盈利今年将连续第二年下降,与整体市场预计出现2010年以来最大幅度利润增长的形势格格不入。刘鸣镝等野村控股的策略师在本月的一份报告中表示,决策部门去杠杆的决心可能比投资者预期的更加坚定,这将会压制盈利增长。

不过,瑞信属于看多阵营。

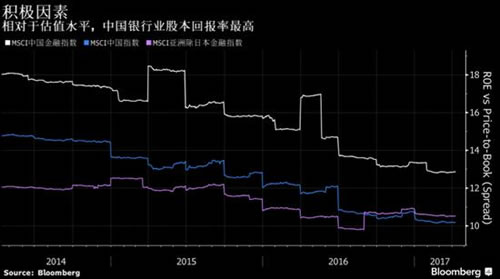

瑞信驻亚洲的策略师Sakthi Siva和Kin Nang Chik对银行股持有超配观点,并表示中国银行业的盈利前景在稳定改善。他们在4月4日的报告中指出,在整个亚太地区的银行业中,中国银行业股票估值水平与以股本回报率衡量的盈利能力之间的差距最大。

花旗集团首席中国策略师Jason Sun认为,投资者对银行业资产负债表的担忧过分了。根据近期的一份报告,他也对中国银行业持超配的看法,并表示两家银行--中国光大银行和农业银行--的股息收益率在MSCI中国指数成份股中属于最高的。

但是这对于摩根资产管理驻香港的首席亚洲市场策略师许长泰而言依然不够有吸引力。他建议投资者重点关注消费股。

他说,对于寻求股息收益率的投资者来说,中国银行业是个不错的战术性标的,但从长期来看,有更好的资本增值途径,银行股便宜是因为投资者担心信贷质量恶化,而他也担心银行业的利润难有好的表现。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。