12月13日上午,国家统计局公布了今年1到11月份房地产市场的数据,从这些数据我们可以清晰地看出,楼市隐藏了四大风险。

风险一:楼市入冬,将给经济带来下行风险

最新数据清晰地告诉我们,中国楼市正在入冬,拐点在11月已经出现。

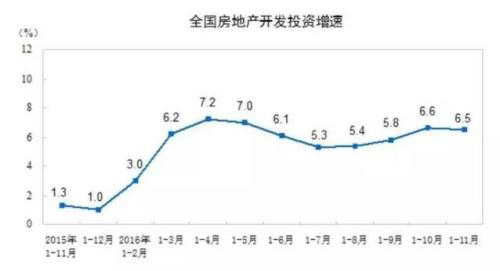

上图是房地产开发投资增速,可以看出在2016年走出了一个“M顶”,第一个高点在4月出现,第二个高点在10月出现,而且前一个高点还比较高。

这是什么意思?其实很简单,3月下旬一线城市出台第一波严厉调控措施,政策有滞后性,所以在4月份出现第一个增长高点。

换句话说,第一个高点是一二线城市合力形成的,背后推动力是国家去库存的种种利好。

第二个高点是10月形成的(这时候深圳、上海已经降温),原因是国庆节期间20多个热点城市陆续出台调控措施,而且调控在10月不断加码。由于政策滞后性,所以在10月出现了第二高点,11月出现拐点。

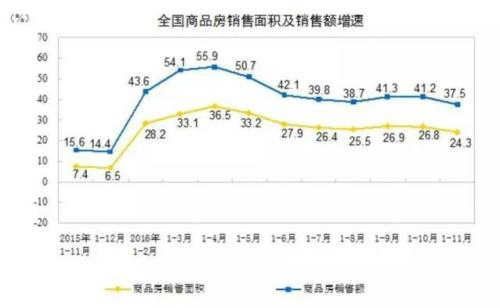

“M顶”在股市上的含义非常明确,那就是真正见顶了。下面是成交金额和成交量的走势图,第一个高点也是出现在4月,第二个高点在9月和10月附近(第二个高点不显著,因为这时候深圳和上海基本上退场了)。从回应政策的速度上看,成交量和成交金额比“开发投资额”更敏感。

所以,楼市入冬已经没有悬念。对于普通投资者来说,更关心价格;对于政府来说,更关心成交量。因为成交量关系到GDP和税收。

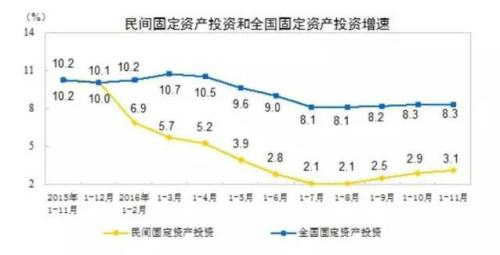

上图是国家统计局今天公布的固定资产投资情况,蓝线告诉我们,由于房地产投资增加,所以投资增速在8月之后出现了反弹,但力度非常弱。11月跟10月持平,弄不好到12月就出现下滑了。至于民间投资,虽然仍然在反弹,但可持续性有待观察。

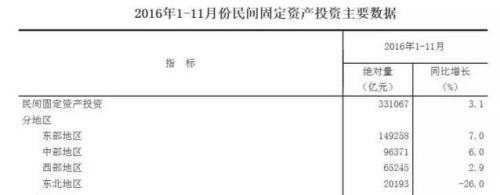

上面是分区域的民间投资增长速度,东北的下滑仍然令人欲哭无泪,西部的增速也堪称爬行。

所以,未来一年央行想收紧流动性,恐怕条件也不会太成熟。事实上,不仅房地产在11月见顶,中国经济这一轮反弹也可能在这一两个月结束。

第二大风险:写字楼严重过剩

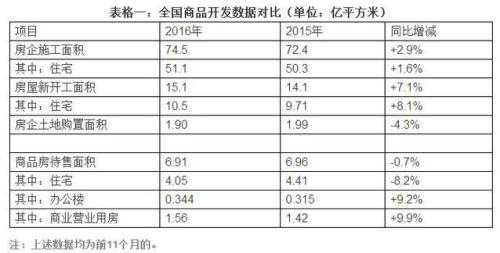

10月以来,20多个热点城市连续出台了多轮调控措施,其中包括限购、限贷等。一批资金开始涌入商业物业,包括写字楼、商务公寓、商铺等。但事实上,这类房子的风险比较大。我们先看一组数据:

从上述表格的下半部分,我们看以看出:经过12个月的去库存,全国商品房待售面积只减少了0.7%。其中住宅减少了8.2%,成效还算显著。但办公楼、商业营业用房这两大类房子的库存都在继续高速增长,都超过了9%。

这仅仅是建成的房子,或者说是“成品库存”。如果看表格上半部分,在房屋施工面积里,住宅增速只有1.6%,但施工面积增速为2.9%,说明商住类房子仍然在大规模兴建。未来,这类房子库存会更多。

第三大风险:“商业营业用房”严重过剩

从“表格一”可以看出,“商业营业用房”的库存量是办公楼的将近5倍,这些房子应该包括了住改商的面积。也就是说,里面不仅有商铺,还有商务公寓等。由于很多城市限购,所以一些开发商打擦边球,搞出了很多住改商的项目。比如今年北京销售的商品房,住改商甚至超过了住宅的面积。

如果考虑到这个因素,房地产去库存搞了一年,成果其实非常有限。而且在高房价刺激下,新开工面积也开始大幅增长,未来将产生新的库存。

第四大风险:局部住宅短缺会更加突出

在“表格一”里,我们可以看到,房企购置土地的面积在减少,今年前11个月比去年同期下降了4.3%。估计很多人没有想到,大家都以为今年土地市场这么火爆,成交量必然大幅增长。

更要命的是,去年1到11月的这项指标,是比前年同期大幅萎缩了33%的。所以,今年土地市场成交面积萎缩程度可见一斑。在北京、深圳这样的一线城市,今年住宅用地供应量都出现了显著下降。如果这种局面不改观,两三年之后部分热点城市的住宅将更加稀缺。

可见,在热点城市控制办公楼、商业营业用房的供地,大幅增加住宅的供地,是一件刻不容缓的工作。

但很多城市为了避免产生地王,反而大幅减少了住宅用地拍卖。这种南辕北辙的做法,将给未来房价大幅反弹埋下伏笔。

风险一:楼市入冬,将给经济带来下行风险

最新数据清晰地告诉我们,中国楼市正在入冬,拐点在11月已经出现。

上图是房地产开发投资增速,可以看出在2016年走出了一个“M顶”,第一个高点在4月出现,第二个高点在10月出现,而且前一个高点还比较高。

这是什么意思?其实很简单,3月下旬一线城市出台第一波严厉调控措施,政策有滞后性,所以在4月份出现第一个增长高点。

换句话说,第一个高点是一二线城市合力形成的,背后推动力是国家去库存的种种利好。

第二个高点是10月形成的(这时候深圳、上海已经降温),原因是国庆节期间20多个热点城市陆续出台调控措施,而且调控在10月不断加码。由于政策滞后性,所以在10月出现了第二高点,11月出现拐点。

“M顶”在股市上的含义非常明确,那就是真正见顶了。下面是成交金额和成交量的走势图,第一个高点也是出现在4月,第二个高点在9月和10月附近(第二个高点不显著,因为这时候深圳和上海基本上退场了)。从回应政策的速度上看,成交量和成交金额比“开发投资额”更敏感。

所以,楼市入冬已经没有悬念。对于普通投资者来说,更关心价格;对于政府来说,更关心成交量。因为成交量关系到GDP和税收。

上图是国家统计局今天公布的固定资产投资情况,蓝线告诉我们,由于房地产投资增加,所以投资增速在8月之后出现了反弹,但力度非常弱。11月跟10月持平,弄不好到12月就出现下滑了。至于民间投资,虽然仍然在反弹,但可持续性有待观察。

上面是分区域的民间投资增长速度,东北的下滑仍然令人欲哭无泪,西部的增速也堪称爬行。

所以,未来一年央行想收紧流动性,恐怕条件也不会太成熟。事实上,不仅房地产在11月见顶,中国经济这一轮反弹也可能在这一两个月结束。

第二大风险:写字楼严重过剩

10月以来,20多个热点城市连续出台了多轮调控措施,其中包括限购、限贷等。一批资金开始涌入商业物业,包括写字楼、商务公寓、商铺等。但事实上,这类房子的风险比较大。我们先看一组数据:

从上述表格的下半部分,我们看以看出:经过12个月的去库存,全国商品房待售面积只减少了0.7%。其中住宅减少了8.2%,成效还算显著。但办公楼、商业营业用房这两大类房子的库存都在继续高速增长,都超过了9%。

这仅仅是建成的房子,或者说是“成品库存”。如果看表格上半部分,在房屋施工面积里,住宅增速只有1.6%,但施工面积增速为2.9%,说明商住类房子仍然在大规模兴建。未来,这类房子库存会更多。

第三大风险:“商业营业用房”严重过剩

从“表格一”可以看出,“商业营业用房”的库存量是办公楼的将近5倍,这些房子应该包括了住改商的面积。也就是说,里面不仅有商铺,还有商务公寓等。由于很多城市限购,所以一些开发商打擦边球,搞出了很多住改商的项目。比如今年北京销售的商品房,住改商甚至超过了住宅的面积。

如果考虑到这个因素,房地产去库存搞了一年,成果其实非常有限。而且在高房价刺激下,新开工面积也开始大幅增长,未来将产生新的库存。

第四大风险:局部住宅短缺会更加突出

在“表格一”里,我们可以看到,房企购置土地的面积在减少,今年前11个月比去年同期下降了4.3%。估计很多人没有想到,大家都以为今年土地市场这么火爆,成交量必然大幅增长。

更要命的是,去年1到11月的这项指标,是比前年同期大幅萎缩了33%的。所以,今年土地市场成交面积萎缩程度可见一斑。在北京、深圳这样的一线城市,今年住宅用地供应量都出现了显著下降。如果这种局面不改观,两三年之后部分热点城市的住宅将更加稀缺。

可见,在热点城市控制办公楼、商业营业用房的供地,大幅增加住宅的供地,是一件刻不容缓的工作。

但很多城市为了避免产生地王,反而大幅减少了住宅用地拍卖。这种南辕北辙的做法,将给未来房价大幅反弹埋下伏笔。

- 刘晓博:楼市隐藏四大风险!

- 多地楼市成交量现集体回落 深圳南京房价率先下跌

- 房地产开发三大指标同步放缓 业内称楼市拐点已至

- 专家:房地产新政等影响继续传导 经济下行压力积

- 当前房地产调控已经陷入了严重困境

- IMF:美联储加息在即 香港面临楼市风险

- 房地产市场成交大面积降温 专家:市场回归理性

- 评论:稳步降杠杆为楼市泡沫慢撒气

- 专家:中国的房价不会再大涨了!

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。