我国水利行业市场广阔,但行业进入难度较大

2016-10-12 10:25:45 来源:中国产业信息研究网 http://www.china1baogao.com/

水利是现代农业建设不可或缺的首要条件,是经济社会发展不可替代的基础支撑,是生态环境改善不可分割的保障系统。近年来,国家对水利建设高度重视,投资规模不断扩大。为了提高项目建设效率,项目管理是不可或缺的环节。

一、我国水利行业快速,发展市场广阔

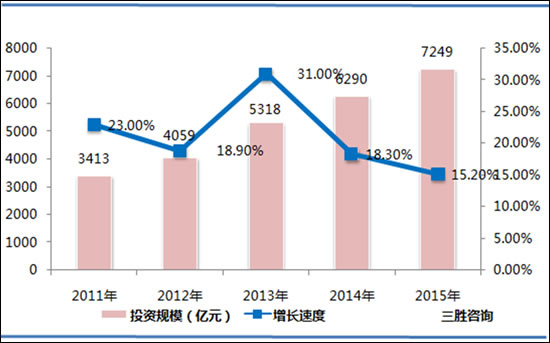

水利工程建设是我国近几年基建的重要部分,对于水利建设的投资规模不断增长。中国产业信息研究网发布的《2016-2020年中国水利工程行业市场发展空间前瞻与投资战略规划分析报告》数据显示,2011年我国水利基建综合投资规模为3413亿元,到2015年扩大至7249亿元,年复合增长率为 20.72%;2016 年水利建设保底投资规模为8000亿元,较2015年同比增速 10.36%。

图表:2011-2015年中国水利基建综合投资规模及增速

数据来源:国家统计局、三胜咨询

随着对水利建设行业投入的不断加大,大批的水利工程项目开始建设。2014-2020年将陆续开工172项目重大水利工程项目,总投资超过6000亿元。这些项目主要集中在中西部地区,涉及农业节水、引调水、重点水源、江河湖泊治理、新建大型灌区等。工程建成后,将实现新增年供水能力800亿立方米和农业节水能力260亿立方米、增加灌溉面积7800多万亩。

同时,2015年的政府工作报告显示,重大水利工程已开工的57个项目要加快建设,2015年再开工27个项目,重点向中西部地区倾斜,使巨大的内需得到更多释放。

图表:2014-2020年重大水利工程项目区域分布

数据来源:三胜咨询

二、行业壁垒较高,进入难度较大

水利工程行业产业链上游主要由建筑材料供应商、水电材料及设备供应商及输水管道供 应商构成,产业链中游为水利工程行业,主要由水利工程设计公司、水利工程施工公司、 水利工程养护公司构成,水利工程设计公司向施工公司提供设计方案,施工公司完成施工后由水利工程养护公司进行维护及运营;下游主要为政府、城投公司以及其他投资商。

三胜咨询产业研究员陈虹丽表示,从行业格局看,上游供应商基本完全竞争,建筑材料及水电设备等具有较高的通用性,因此议价能力不高;下游主要以政府部门为主,对于水利项目具有较强的把控力,从而议价能力较高;中游的水利建设企业处于寡头垄断地位,对于大型水利项目,主要由几家全国性央企竞争,而地方性水利项目,则由当地几家较大的水利公司竞争。因此,水利工程项目一般对水利工程公司的资金要求较高,存在普遍的资金垫付现象。一般情况下,资金流出主要集中在招投标阶段和签约施工阶段。

由于对资金和技术水平较高,大型水利项目的行业壁垒较高,全国拥有特级资质的水利企业为22家,而房地产建筑类企业具有特级资质的企业有300家,具有一级资质的水 利企业为307家,一级资质的房地产建设企业有5711家。行业集中度较高,大型水利项目基本集中于少数几家央企。

- 我国户外用品行业增速下降,电商渠道表现突出

- 中国国际货代行业机遇与挑战并存

- 新常态经济下,商铺租赁爆发新增长点

- 我国保险中介行业快速发展,保险细分市场将大有可

- 中国智能家居市场广阔,机遇与挑战并存

- 一致性评价加速,国内仿制药行业迎来新机遇

- 供应链金融迎来政策契机,行业发展潜力巨大

- 无人机市场前景广阔,发展空间巨大

- 养生保健将达万亿规模,国内外企业群雄割据

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。