中国金融体系仍由国有金融机构主导。在国有机构占主导的环境下进行利率市场化是前所未有的。在任何情况下,数量众多而且多元化的参与者群体都将促进价格发现。这意味着中国有必要加速推进国有金融机构改革。

应加速推进国有金融机构改革

去年底,中国取消了存款利率上限管理。一个存在各种显性利率管制的时代宣告结束,但中国距离建立起真正市场化的利率体系还有很长的路要走。美国是一个“大陆级”经济体实现利率市场化的典型案例。我们在这份报告中试图从美国经验中为中国利率市场化之路寻找一些有益的启示。

美国利率管制是大萧条遗留下来的产物。20世纪70年代,美国通胀和市场利率大幅上升,利率上限带来的问题变得尖锐化。伴随货币市场基金快速增长,美国于1980~1986年间逐渐取消了利率管制。利率去管制化带来了:

存款利率上升,存贷利差收窄,银行服务差异化;

金融中介效率提高,金融创新与冒险行为增加,行业集中度上升。

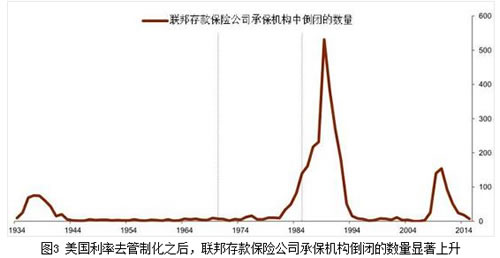

然而,美国取消利率管制后也经历了一系列重大金融风险事件。在行业重构过程中出现的储贷危机导致1000多家储蓄机构倒闭,涉及总资产超过5000亿美元(相当于GDP的11.5%),给政府和纳税人带来的损失超过1600亿美元。利率市场化后,个人破产数量也急剧增加。面对这些挫折事件,美国没有重拾利率管制,而是引入新的审慎措施,以保持金融系统的稳健运行。

利率市场化不能一放了之。通过回顾美国经验,我们认为中国需要:

证监管跟上变化的金融形势。利率放开会促进银行竞争和金融创新。必须要有充分而适当的监管,并根据不断变化的市场环境灵活调整,尤其需要从源头上减少因机构过度冒险而造成的扭曲。

加强监管协调。缺乏监管机构间的有效协调易造成监管真空,使高风险金融活动滋生,并可能削弱应对市场异常波动政策的有效性。

改革货币政策框架。利率市场化后,货币政策运行环境将发生变化,政策框架需从数量型转向价格型。相应地,央行需要确立一个政策利率,开发引导政策利率的操作工具,并完善其向实体经济的传导机制。

改进金融机构治理,强化市场约束。激励扭曲在中国仍然存在,如大银行与国企之间千丝万缕的联系。这些扭曲可能弱化市场信号,降低资金定价的有效性。此外,中国还需建立市场化的金融机构退出机制。

诚然,中美之间一个重要区别是,中国金融体系仍由国有金融机构主导。这些机构对利率和风险的变化多敏感?特别地,如果考虑到各种隐性政府担保和软预算约束呢?一群国有参与者如何形成一个有效的市场?在国有机构占主导的环境下进行利率市场化是前所未有的。在任何情况下,数量众多而且多元化的参与者群体都将促进价格发现。这意味着中国有必要加速推进国有金融机构改革。

- 利率的市场化不能一放了之

- “裸条”借贷是校园消费时代的一场资本闹剧

- 定增步入全民时代,也难成散户“盛宴”

- 华泰并购组负责人劳志明谈上市公司重组修改意见

- 韩和元:有无金融真的决定大国兴衰吗?

- 刘陈杰:金融周期顶部去杠杆需要更加注重风险

- 杜坤维:央行推出CDR只是一种远景

- 百度、万达、网易、小米加入互联网金融能值多少钱

- 英国脱欧若失败黄金价格或下跌3%

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。