一、房地产开发投资完成情况

2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

1-11月份,东部地区房地产开发投资51307亿元,同比增长5.2%,增速比1-10月份提高0.2个百分点;中部地区投资21001亿元,增长10.6%,增速回落0.5个百分点;西部地区投资21080亿元,增长5.8%,增速回落0.3个百分点。

1-11月份,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。其中,住宅施工面积511416万平方米,增长1.6%。房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。其中,住宅新开工面积104776万平方米,增长7.9%。房屋竣工面积77037万平方米,增长6.4%,增速回落0.2个百分点。其中,住宅竣工面积56379万平方米,增长5.3%。

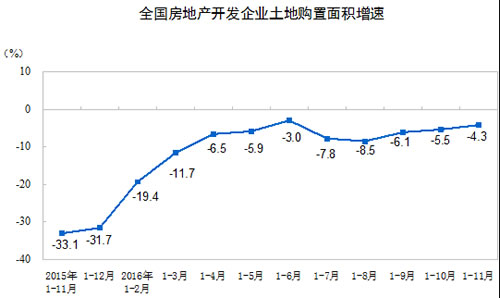

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

二、商品房销售和待售情况

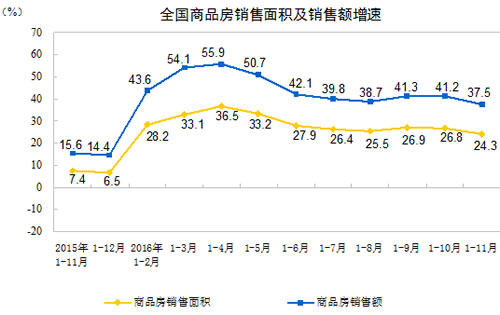

1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。其中,住宅销售面积增长24.5%,办公楼销售面积增长31.4%,商业营业用房销售面积增长17.5%。商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。其中,住宅销售额增长39.3%,办公楼销售额增长46.5%,商业营业用房销售额增长20.1%。

1-11月份,东部地区商品房销售面积63952万平方米,同比增长25.5%,增速比1-10月份回落3.3个百分点;销售额63777亿元,增长42.3%,增速回落4.7个百分点。中部地区商品房销售面积38470万平方米,增长30.7%,增速回落2.4个百分点;销售额21271亿元,增长42.0%,增速回落3.4个百分点。西部地区商品房销售面积33407万平方米,增长15.8%,增速回落0.9个百分点;销售额17454亿元,增长18.6%,增速回落0.4个百分点。

11月末,商品房待售面积69095万平方米,比10月末减少427万平方米。其中,住宅待售面积减少582万平方米,办公楼待售面积增加57万平方米,商业营业用房待售面积增加32万平方米。

三、房地产开发企业到位资金情况

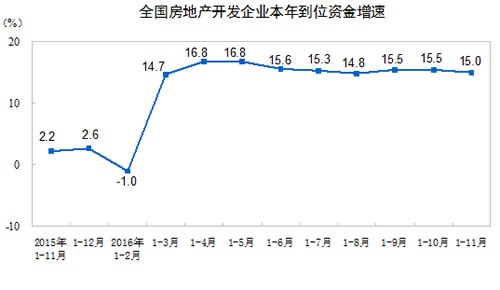

1-11月份,房地产开发企业到位资金129484亿元,同比增长15.0%,增速比1-10月份回落0.5个百分点。其中,国内贷款19199亿元,增长3.1%;利用外资132亿元,下降49.0%;自筹资金44772亿元,增长0.3%;其他资金65381亿元,增长33.4%。在其他资金中,定金及预收款37246亿元,增长30.5%;个人按揭贷款21970亿元,增长49.3%。

四、房地产开发景气指数

11月份,房地产开发景气指数(简称“国房景气指数”)为94.04,比10月份回落0.06点。

附注

1、指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金和其他资金。该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2、统计范围

全部房地产开发经营法人单位。

3、调查方式

按月(1月份除外)进行全面调查。

4、全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5、东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6、增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。

2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

1-11月份,东部地区房地产开发投资51307亿元,同比增长5.2%,增速比1-10月份提高0.2个百分点;中部地区投资21001亿元,增长10.6%,增速回落0.5个百分点;西部地区投资21080亿元,增长5.8%,增速回落0.3个百分点。

1-11月份,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。其中,住宅施工面积511416万平方米,增长1.6%。房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。其中,住宅新开工面积104776万平方米,增长7.9%。房屋竣工面积77037万平方米,增长6.4%,增速回落0.2个百分点。其中,住宅竣工面积56379万平方米,增长5.3%。

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

二、商品房销售和待售情况

1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。其中,住宅销售面积增长24.5%,办公楼销售面积增长31.4%,商业营业用房销售面积增长17.5%。商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。其中,住宅销售额增长39.3%,办公楼销售额增长46.5%,商业营业用房销售额增长20.1%。

1-11月份,东部地区商品房销售面积63952万平方米,同比增长25.5%,增速比1-10月份回落3.3个百分点;销售额63777亿元,增长42.3%,增速回落4.7个百分点。中部地区商品房销售面积38470万平方米,增长30.7%,增速回落2.4个百分点;销售额21271亿元,增长42.0%,增速回落3.4个百分点。西部地区商品房销售面积33407万平方米,增长15.8%,增速回落0.9个百分点;销售额17454亿元,增长18.6%,增速回落0.4个百分点。

11月末,商品房待售面积69095万平方米,比10月末减少427万平方米。其中,住宅待售面积减少582万平方米,办公楼待售面积增加57万平方米,商业营业用房待售面积增加32万平方米。

三、房地产开发企业到位资金情况

1-11月份,房地产开发企业到位资金129484亿元,同比增长15.0%,增速比1-10月份回落0.5个百分点。其中,国内贷款19199亿元,增长3.1%;利用外资132亿元,下降49.0%;自筹资金44772亿元,增长0.3%;其他资金65381亿元,增长33.4%。在其他资金中,定金及预收款37246亿元,增长30.5%;个人按揭贷款21970亿元,增长49.3%。

四、房地产开发景气指数

11月份,房地产开发景气指数(简称“国房景气指数”)为94.04,比10月份回落0.06点。

附注

1、指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金和其他资金。该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2、统计范围

全部房地产开发经营法人单位。

3、调查方式

按月(1月份除外)进行全面调查。

4、全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5、东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6、增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。

- 建立房地产发展三层长效机制:全国性调控措施或出

- 2016年二手房交易额5万亿 专家:中国正进入

- 土地市场调控收紧 地方财政恐再度陷入歉收

- 上月11城升级楼市调控 54城成交量创近18月

- 11月PPI、CPI料继续上升 楼市调控影响将

- 房企提前完成销售目标 开发商预计明年量跌价稳

- 多机构看好经济增长势头 楼市调控影响将逐渐显现

- 土改渐进式逻辑渐显 合理界定土地征收公共利益范

- 四城市继续收紧楼市调控政策

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。