一、万亿定增市场传言魅影

昨晚(11月23日)一则关于定向增发的消息在各大投行群广为转发:

求真相再融资政策修订的大致内容:要求融资间隔一年;不允许变更投向;鼓励配股、公开增发;不建议甚至取消非公开;鼓励市价发行;融资规模限制……

再融资规则可能会有很大变化,准备启动修订模式。鉴于机构勾结上市公司、大股东、各路资金,用非公开发行融资、并购重组等行为无规则无底线,可能会停定增模式,设六大再融资条件,对净资产收益率、净资产、项目效益、融资间隔时间、主业关联度等提门槛,提倡配股、公开发行等模式,控价控量控节奏。监管政策将发生重大调整:鼓励公开发行(IPO的节奏会超乎想象的快),严控再融资和重组。

一时间激起千层浪,基金、私募、个人投资者和投行的相关从业人员立刻觉得前途渺茫,忽然间都要失业的感觉,朋友圈里恐惧满屏、哀鸿遍野。

基金君总结了一下,网传再融资的要点如下

1、暂停定增(非公开增发).

2、对公开增发设置更高的门槛(包括盈利能力、净资产收益率、间隔时间等),提倡配股、公开发行、市价发行。

3、窗口指导融资规模。

4、控制再融资获批和发行节奏。

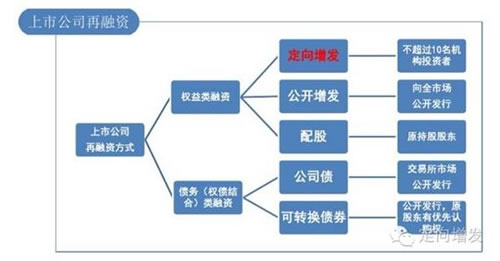

实际上,非公开发行(也就是俗称的定向增发或定增)是上市公司再融资的一种方式或工具。更具体的分类应该是权益类再融资三种方式中的一种,其余两种为配股和公开增发,具体分类如下图:

二、定增批文逐月下降,收紧再融资只为IPO让路?

深圳一家券商资深投行人士告诉基金君:

从已经执行的结果来看,今年再融资的审核已经变慢。

再融资政策修订的具体内容或还有斟酌,但收紧的原则和思路是确定的,背后的逻辑是为明年IPO加速发行让路。

自从2013年左右开始,在会排队的IPO家数长期维持在七八百家之巨,在会审核时间长达两三年,这个堰塞湖迟早要解决。

业内还流传明年IPO会发到500家的说法,出处还不明确,考虑到监管层的思路是有可能的,但还要取决于二级市场的表现,如果二级市场不配合IPO节奏肯定会受影响。

这一说法也得到了上市公司方面的证实。一家上市公司高管说:

今年以来再融资审核很慢,应该是为ipo让路的原因。最近几个月,定增的批文数量每个月都在下降,11月只有寥寥数家,正常情况一个月有十几二十家。除了获批数量,审核周期也在延长。以该上市公司为例,其今年的非公开发行从递交材料到发行用了差不多十个月,而前次的定增只用了不到5个月时间。

三、定增不大可能取消,收紧倒是真的

浙商证券资管陈旻的观点如下:

1、目前仍是传闻,没有任何其他渠道得到验证;

2、标题党!为了吸引眼球。题目是《惊闻定增要被取消》,看起来很吓人。其实内核讲得是修订规则、提高门槛等,没有那么耸人听闻;

3、可信度。首先,从“取消”二字来看,显然不可信,毕竟这是一个上万亿的市场,一刀切的叫停显然不符合市场规律,没有定增,金融支持实体经济就成为一句空话,特别是在最高层三番五次提到的“提高直接融资比例”这个背景;

4、其次,从“控价控量控节奏”来说,可信度较高,事实上自今年以来监管层一直是这样在操作的,但其背后的逻辑是“严控机构勾结上市公司、大股东、各类资金,利用定增和并购重组,无规则无底线的套取利润,掏空上市公司”,说白了监管层的目标是要规范定增市场,清掉汤里的老鼠屎,有利于再融资市场长期健康发展,而不是连汤一锅倒了;

5、其实从去年10月18日发文开始,定增的监管路子就一直在往更市场化的方向走。比如鼓励发行期首日定价、限制停牌时间等等,就是因为过去这几年,内部关联人通过各种手段形成巨大的定增折价,攫取了巨大的收益,未来折价空间收敛是必然趋势,这也是我们提出“定增进入2.0”时代的核心逻辑,未来定增的收益更多来自于beta(低位逆势布局,等待市场回升)和alpha(企业经营管理能力,募投项目或并购标的资质);

6、与现在模糊的审批节奏相比,还不如早点明确规则,门槛该提就提,大浪淘沙始见金,让优质的项目不至于一起卡死在批文上。

7、总结:不可能全面叫停,有可能提高标准,规则明确好过没有时间表,好项目永远是稀缺品,定增从全民化回归专业化。

有中小板上市公司高管认为,定增已经是主流的融资方式,是市场的自然选择,不能因为有弊端就因噎废食、全盘取消,再融资应该减少行政管制,本来就是一个愿买、一个愿卖,是市场化的交易,过度干预会导致市场扭曲。如果未来暂停定增,提倡公开发行和市价发行,一些传统行业就很难再融资了。市价发行更适合高成长、盘子小的创业板公司,机构有配置需要,大额在二级市场买入会导致股价大幅波动,市价发行则可以避免。

此外,对于融资规模限制,多位投行人士表示,今年三四月以来,确实有对再融资规模限制的窗口指导,有可能未来会持续。

四、定增市场乱象

事实上,目前定向增发已经成为资本市场上最重要的股权融资方式,其他方式早已被边缘化。对于上市公司来说,权益类融资的方式主要有三种,定向增发、公开增发、配股。但当前市场上最受欢迎的就是定向增发。相比之下,定向增发要求门槛低、操作灵活、定价方式灵活,在审核程序上也相对简单。

“定增是给上市公司中亏损的企业一个机会,可以依靠定增扭亏为盈或注入资金,但是后来发现变味了。”

北京某中型私募总经理对定增市场的乱象有如下一番评论:

定增已经推出很长时间,在市场中,定增更多成为大股东、内部投资人获利的工具。

现在定增呈现出很多乱象:第一,定增是打折的,拿多少折扣,谁能拿到额度,拿到额度怎么样,里面猫腻太多;第二,定向增发,拿到好公司额度并不容易,需要靠关系;第三,参与的人通常与上市公司签了各种各样保底、回购的协议,对公众股东构成不公,定增滋生了很多套利空间;第四,有些定增看着拿三年,不见得真的持有三年,他们通过别的方式可以走。

多数情况下,定增在A股市场演变成少数人获利的工具,这是不合情理的。我们觉得应该被改进,坚决支持对定增的收紧。

定增套利背后,其核心矛盾是市场供不应求。新股审核制度比较慢、供给不足,造成市场有大幅溢价,这种情况下大股东的股票很贵,他们倾向于利用定增手法拿资产和钱进来,去做并购重组和借壳。

这种情况下,第一,定增催生太多类投行行为,产生劣币驱逐良币的情况,好的公司要排队IPO,垃圾公司可以利用高股价、讲故事收购另一个公司,做根本实现不了的对赌;第二,定增并不公允,普通散户被排除在交易之外,定增向特定投资人发行,怎么确定特定投资人,谁有资格成为特定投资人,有没有披露其他股东不知晓的内容,有没有签订其他股东没法享受的条款,这就变成了黑箱操作,变成了股市的抽血机。

今年通过股东大会的定增一万亿,新股发行才几千亿,大部分的钱流到了少数特定投资者的口袋里。最近五年定增基金越发越多,而且这些基金的收益率都高的惊人,08年到现在复合收益率超过50%,而且很多定增基金还加杠杆在做,这是市场不公平的体现,慢慢演化为毒瘤。

所以,我觉得未来定增一定要改。坚决支持收紧甚至取消定增,因为中国资本市场发展到今天,仍然有不少问题没有解决,第一,注册制发行、上市公司IPO过于缓慢的问题,需要集中精力解决这个问题,不要定增分流资金,但目前没法实行注册制,可以加快新股发行,市场要维持稳定的区间,要削减资金的分流。第二,要一视同仁,目前我们是发展中的资本市场,不要搞特定、特供,而是要搞公平,取消特定特向,茅台都不特供了,为什么定增要特供呢。

事实上,增发还是可以做的,做什么事都要,不因噎废食。上市公司可以公开增发,向全市场增发,而不要向特定投资人增发。定增一定是注册制下的产物,比如新三板就有定增融资,可以随时募集,但为什么没有出现问题,因为新三板的投资人有太多选择,将近1万家,东方不亮西方亮。供大于求的市场可以做定增,但在供不应求的市场就不该做定增,一定会滋生腐败。

也有投行人士表示:并购重组趋严,定增趋严,韭菜收割越来越难。二级市场土壤的净化,会是二级市场的一个机会。麻将桌上没有注定赢钱的一方时,大家才有均等赢钱的机会。

五、定增批文在减少、IPO在加速

开一扇门必须关一扇窗,新股发行加快,必须减少重组定增。

最近几个月,定增的批文数量每个月都在下降,11月只有寥寥数家,正常情况一个月有十几二十家。除了获批数量,审核周期也在延长。

而与此同时,证监会核发IPO批文一再提速,消化725家排队企业仅需一年半。

公开数据显示,11月4日,证监会下发9家企业首发批文,筹资总额不超过45亿元。11月11日,证监会再度下发15家企业的发行批文,筹资总额不超过112亿元。11月18日,证监会又核准了14家企业的首发申请,筹资总额预计不超过64亿元。

从批文下发的节奏来看,今年前10个月基本保持在平均每月两批次的发行节奏,而月均筹资规模维持匀速增长的趋势。而进入11月以来,频次达3次;而在过往单月频次一般为2次。

从批发的数量上看,今年上半年证监会每月核发IPO批文的家数分别为7家、9家、15家、14家、9家、16家;至7月份开始,下半年下发批文的家数明显增加,7~10月份分别为27家、26家、26家及28家,而11月累计达38家,约相当于4-6月三个月的总量。

今年以来,证监会已累计下发了117家新股发行批文,而目前IPO排队企业(包括已过会)仍多达725家,原本预计要好几年才能排完队的IPO企业,若按照11月每月38家批文的速度不变,未来约一年半时间就可以消化完所有排队企业。

对于收紧定增让位IPO发行的原因,前述深圳券商资深投行人士说,长期在会七八百家的IPO待审项目是监管层目前需要解决的堰塞湖,目前平均在会时间2年半,加上券商前期规范辅导需要两三年甚至更长,企业IPO的周期在5-8年,最快也要4年。“周期太长,扭曲了资源配置。”他说,今年有78家企业撤掉IPO材料,公告显示,主要原因之一就是行业发生重大变化、业绩下降。不仅如此,IPO周期太长会让一些优质企业放弃IPO,转而考虑借壳上市,这也是近年壳的估值居高不下的原因。

六、如果定增收紧,定增基金怎么办?

如果定增被大幅收紧,那么,近年来爆发式增长的以参与定向增发为主要投资策略的定增资管产品将会遭受巨大冲击,因为他们面临定增项目大幅减少、无标的可投的尴尬境地,最终可能引发定增产品的批量修改契约甚至清盘。而那些定增资管产品规模较大的资管机构将因此出现管理规模的暴跌。

根据公开信息显示,截至目前,定增资管产品的发行主体包括基金公司、基金子公司、券商资管、私募基金等,产品的主要形式有门槛最低的公募定增基金,百万门槛的基金专户、基金子公司资管计划、券商小集合,以及私募基金不一而足。这些机构投资于定增的资管产品,都可能面临“皮之不存,毛将附焉”的窘境。

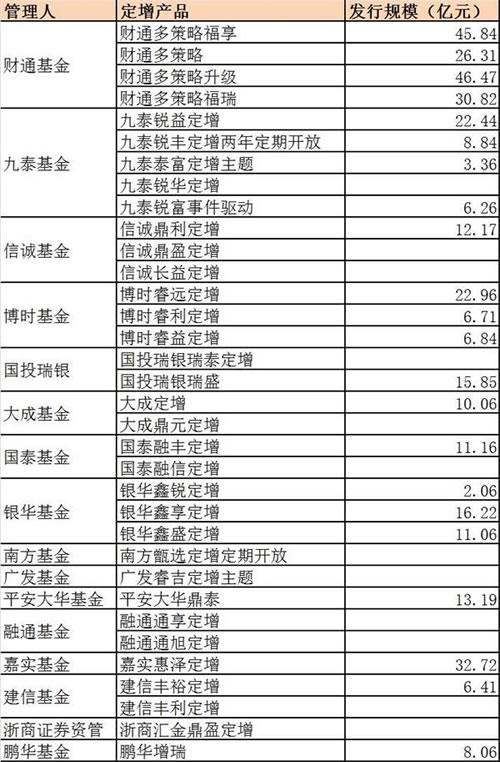

而来自公开信息和中国基金业协会的备案信息则大致能看出目前定增资管产品的数量。公募定增基金方面,截至目前,共有30余只定增主题基金获批或成立,其中以九泰基金、财通基金、信诚基金、银华基金和博时基金居多。一些产品尚未发行成立,目前总体存续规模为365亿元。定增基金多带有一定的封闭期,最长封闭可达五年。

典型的定增基金在契约中规定将非现金资产大部分投资于定增股票,以九泰锐益定增基金为例,其招募说明书中称,基金合同生效后五年内(含第五年),股票资产占基金资产的比例为0%-95%;非公开发行股票资产占非现金资产的比例不低于80%。一旦定增收紧,这类定增基金受到的冲击会比较大。

而一些基金虽然热衷于参与定增,但基金契约对参与定增的比例并没有做限制,如财通基金发行的多只定增策略基金便是如此,这样,即使定增收紧,对这些基金的影响并不会太大。

财通基金今年发行了3只定增基金,最近一只财通多策略福瑞混合型基金,首募规模突破30亿元,至此,财通公募定增管理规模超过149亿元,占行业4成。

一家大中型基金公司市场部人士称,现在定增项目行情看涨,定增基金很难满仓,空闲的仓位可能就持有三四成左右的债券,如果定增暂停,除非修改基金合同,否则只有把空仓定增仓位等待赎回;与此同时,一些以定增为主攻方向的基金公司将面临强烈冲击。

基金公司发行成立的定增策略基金

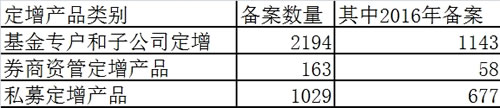

其他非公募定增产品方面。根据中国基金业协会备案信息显示,截至目前,在协会备案的名字中带有定增字样的基金专户和子公司产品达到2194只之多,其中在今年备案的多达1143只,占比超过一半。其中,财通基金、泰达宏利基金、九泰基金、金鹰基金等公司定增专户数量较多。

而目前备案的定增类券商资管产品为163只,其中今年备案的有58只;备案私募定增产品有1029只,今年备案的多达677只,占比接近七成。也就是说,今年是定增类资管产品大爆发的一年,无论是公募基金,还是私募,都有大量产品成立。定增一旦大幅减少,这些产品将成为无源之水,不得不转型或者清盘。

七、一旦定增收紧,哪些机构将受猛烈冲击

而从管理人角度看,那些发行定增产品数量较多,参与定增市场较深入的资管机构势必将受定增政策收紧的影响较大。

而2015年和今年以来,定增规模双双超过1万亿大关,究竟哪些机构分走了最多的蛋糕?基金君跟大家梳理下

根据东方财富数据显示,2015年(以定增公告日为准),至少参与10家定增项目的资管机构达到39家,其中以基金公司及其子公司居多,此外则是保险、券商资管和信托等机构,其中,财通基金共参与160个定增项目,认购金额高达492.4亿元,无论是定增数量还是金额均高居全行业第一,是名副其实的定增王,而财通基金参与定增的主体是各类一对一和一对多专户。其定增专户数量之多,规模之大均居行业首位,遥遥领先于其他资管机构。

此外,申万菱信子公司,华安基金,东海基金,平安大华基金,招商财富、申万菱信、创金合信、泰达宏利基金、诺安基金等也是定增大户,位居前十。

昨晚(11月23日)一则关于定向增发的消息在各大投行群广为转发:

求真相再融资政策修订的大致内容:要求融资间隔一年;不允许变更投向;鼓励配股、公开增发;不建议甚至取消非公开;鼓励市价发行;融资规模限制……

再融资规则可能会有很大变化,准备启动修订模式。鉴于机构勾结上市公司、大股东、各路资金,用非公开发行融资、并购重组等行为无规则无底线,可能会停定增模式,设六大再融资条件,对净资产收益率、净资产、项目效益、融资间隔时间、主业关联度等提门槛,提倡配股、公开发行等模式,控价控量控节奏。监管政策将发生重大调整:鼓励公开发行(IPO的节奏会超乎想象的快),严控再融资和重组。

一时间激起千层浪,基金、私募、个人投资者和投行的相关从业人员立刻觉得前途渺茫,忽然间都要失业的感觉,朋友圈里恐惧满屏、哀鸿遍野。

基金君总结了一下,网传再融资的要点如下

1、暂停定增(非公开增发).

2、对公开增发设置更高的门槛(包括盈利能力、净资产收益率、间隔时间等),提倡配股、公开发行、市价发行。

3、窗口指导融资规模。

4、控制再融资获批和发行节奏。

实际上,非公开发行(也就是俗称的定向增发或定增)是上市公司再融资的一种方式或工具。更具体的分类应该是权益类再融资三种方式中的一种,其余两种为配股和公开增发,具体分类如下图:

二、定增批文逐月下降,收紧再融资只为IPO让路?

深圳一家券商资深投行人士告诉基金君:

从已经执行的结果来看,今年再融资的审核已经变慢。

再融资政策修订的具体内容或还有斟酌,但收紧的原则和思路是确定的,背后的逻辑是为明年IPO加速发行让路。

自从2013年左右开始,在会排队的IPO家数长期维持在七八百家之巨,在会审核时间长达两三年,这个堰塞湖迟早要解决。

业内还流传明年IPO会发到500家的说法,出处还不明确,考虑到监管层的思路是有可能的,但还要取决于二级市场的表现,如果二级市场不配合IPO节奏肯定会受影响。

这一说法也得到了上市公司方面的证实。一家上市公司高管说:

今年以来再融资审核很慢,应该是为ipo让路的原因。最近几个月,定增的批文数量每个月都在下降,11月只有寥寥数家,正常情况一个月有十几二十家。除了获批数量,审核周期也在延长。以该上市公司为例,其今年的非公开发行从递交材料到发行用了差不多十个月,而前次的定增只用了不到5个月时间。

三、定增不大可能取消,收紧倒是真的

浙商证券资管陈旻的观点如下:

1、目前仍是传闻,没有任何其他渠道得到验证;

2、标题党!为了吸引眼球。题目是《惊闻定增要被取消》,看起来很吓人。其实内核讲得是修订规则、提高门槛等,没有那么耸人听闻;

3、可信度。首先,从“取消”二字来看,显然不可信,毕竟这是一个上万亿的市场,一刀切的叫停显然不符合市场规律,没有定增,金融支持实体经济就成为一句空话,特别是在最高层三番五次提到的“提高直接融资比例”这个背景;

4、其次,从“控价控量控节奏”来说,可信度较高,事实上自今年以来监管层一直是这样在操作的,但其背后的逻辑是“严控机构勾结上市公司、大股东、各类资金,利用定增和并购重组,无规则无底线的套取利润,掏空上市公司”,说白了监管层的目标是要规范定增市场,清掉汤里的老鼠屎,有利于再融资市场长期健康发展,而不是连汤一锅倒了;

5、其实从去年10月18日发文开始,定增的监管路子就一直在往更市场化的方向走。比如鼓励发行期首日定价、限制停牌时间等等,就是因为过去这几年,内部关联人通过各种手段形成巨大的定增折价,攫取了巨大的收益,未来折价空间收敛是必然趋势,这也是我们提出“定增进入2.0”时代的核心逻辑,未来定增的收益更多来自于beta(低位逆势布局,等待市场回升)和alpha(企业经营管理能力,募投项目或并购标的资质);

6、与现在模糊的审批节奏相比,还不如早点明确规则,门槛该提就提,大浪淘沙始见金,让优质的项目不至于一起卡死在批文上。

7、总结:不可能全面叫停,有可能提高标准,规则明确好过没有时间表,好项目永远是稀缺品,定增从全民化回归专业化。

有中小板上市公司高管认为,定增已经是主流的融资方式,是市场的自然选择,不能因为有弊端就因噎废食、全盘取消,再融资应该减少行政管制,本来就是一个愿买、一个愿卖,是市场化的交易,过度干预会导致市场扭曲。如果未来暂停定增,提倡公开发行和市价发行,一些传统行业就很难再融资了。市价发行更适合高成长、盘子小的创业板公司,机构有配置需要,大额在二级市场买入会导致股价大幅波动,市价发行则可以避免。

此外,对于融资规模限制,多位投行人士表示,今年三四月以来,确实有对再融资规模限制的窗口指导,有可能未来会持续。

四、定增市场乱象

事实上,目前定向增发已经成为资本市场上最重要的股权融资方式,其他方式早已被边缘化。对于上市公司来说,权益类融资的方式主要有三种,定向增发、公开增发、配股。但当前市场上最受欢迎的就是定向增发。相比之下,定向增发要求门槛低、操作灵活、定价方式灵活,在审核程序上也相对简单。

“定增是给上市公司中亏损的企业一个机会,可以依靠定增扭亏为盈或注入资金,但是后来发现变味了。”

北京某中型私募总经理对定增市场的乱象有如下一番评论:

定增已经推出很长时间,在市场中,定增更多成为大股东、内部投资人获利的工具。

现在定增呈现出很多乱象:第一,定增是打折的,拿多少折扣,谁能拿到额度,拿到额度怎么样,里面猫腻太多;第二,定向增发,拿到好公司额度并不容易,需要靠关系;第三,参与的人通常与上市公司签了各种各样保底、回购的协议,对公众股东构成不公,定增滋生了很多套利空间;第四,有些定增看着拿三年,不见得真的持有三年,他们通过别的方式可以走。

多数情况下,定增在A股市场演变成少数人获利的工具,这是不合情理的。我们觉得应该被改进,坚决支持对定增的收紧。

定增套利背后,其核心矛盾是市场供不应求。新股审核制度比较慢、供给不足,造成市场有大幅溢价,这种情况下大股东的股票很贵,他们倾向于利用定增手法拿资产和钱进来,去做并购重组和借壳。

这种情况下,第一,定增催生太多类投行行为,产生劣币驱逐良币的情况,好的公司要排队IPO,垃圾公司可以利用高股价、讲故事收购另一个公司,做根本实现不了的对赌;第二,定增并不公允,普通散户被排除在交易之外,定增向特定投资人发行,怎么确定特定投资人,谁有资格成为特定投资人,有没有披露其他股东不知晓的内容,有没有签订其他股东没法享受的条款,这就变成了黑箱操作,变成了股市的抽血机。

今年通过股东大会的定增一万亿,新股发行才几千亿,大部分的钱流到了少数特定投资者的口袋里。最近五年定增基金越发越多,而且这些基金的收益率都高的惊人,08年到现在复合收益率超过50%,而且很多定增基金还加杠杆在做,这是市场不公平的体现,慢慢演化为毒瘤。

所以,我觉得未来定增一定要改。坚决支持收紧甚至取消定增,因为中国资本市场发展到今天,仍然有不少问题没有解决,第一,注册制发行、上市公司IPO过于缓慢的问题,需要集中精力解决这个问题,不要定增分流资金,但目前没法实行注册制,可以加快新股发行,市场要维持稳定的区间,要削减资金的分流。第二,要一视同仁,目前我们是发展中的资本市场,不要搞特定、特供,而是要搞公平,取消特定特向,茅台都不特供了,为什么定增要特供呢。

事实上,增发还是可以做的,做什么事都要,不因噎废食。上市公司可以公开增发,向全市场增发,而不要向特定投资人增发。定增一定是注册制下的产物,比如新三板就有定增融资,可以随时募集,但为什么没有出现问题,因为新三板的投资人有太多选择,将近1万家,东方不亮西方亮。供大于求的市场可以做定增,但在供不应求的市场就不该做定增,一定会滋生腐败。

也有投行人士表示:并购重组趋严,定增趋严,韭菜收割越来越难。二级市场土壤的净化,会是二级市场的一个机会。麻将桌上没有注定赢钱的一方时,大家才有均等赢钱的机会。

五、定增批文在减少、IPO在加速

开一扇门必须关一扇窗,新股发行加快,必须减少重组定增。

2013年IPO暂停,定向增发迎来爆发期。2016年目前的规模已经超过了IPO规模。

最近几个月,定增的批文数量每个月都在下降,11月只有寥寥数家,正常情况一个月有十几二十家。除了获批数量,审核周期也在延长。

而与此同时,证监会核发IPO批文一再提速,消化725家排队企业仅需一年半。

公开数据显示,11月4日,证监会下发9家企业首发批文,筹资总额不超过45亿元。11月11日,证监会再度下发15家企业的发行批文,筹资总额不超过112亿元。11月18日,证监会又核准了14家企业的首发申请,筹资总额预计不超过64亿元。

从批文下发的节奏来看,今年前10个月基本保持在平均每月两批次的发行节奏,而月均筹资规模维持匀速增长的趋势。而进入11月以来,频次达3次;而在过往单月频次一般为2次。

从批发的数量上看,今年上半年证监会每月核发IPO批文的家数分别为7家、9家、15家、14家、9家、16家;至7月份开始,下半年下发批文的家数明显增加,7~10月份分别为27家、26家、26家及28家,而11月累计达38家,约相当于4-6月三个月的总量。

今年以来,证监会已累计下发了117家新股发行批文,而目前IPO排队企业(包括已过会)仍多达725家,原本预计要好几年才能排完队的IPO企业,若按照11月每月38家批文的速度不变,未来约一年半时间就可以消化完所有排队企业。

对于收紧定增让位IPO发行的原因,前述深圳券商资深投行人士说,长期在会七八百家的IPO待审项目是监管层目前需要解决的堰塞湖,目前平均在会时间2年半,加上券商前期规范辅导需要两三年甚至更长,企业IPO的周期在5-8年,最快也要4年。“周期太长,扭曲了资源配置。”他说,今年有78家企业撤掉IPO材料,公告显示,主要原因之一就是行业发生重大变化、业绩下降。不仅如此,IPO周期太长会让一些优质企业放弃IPO,转而考虑借壳上市,这也是近年壳的估值居高不下的原因。

六、如果定增收紧,定增基金怎么办?

如果定增被大幅收紧,那么,近年来爆发式增长的以参与定向增发为主要投资策略的定增资管产品将会遭受巨大冲击,因为他们面临定增项目大幅减少、无标的可投的尴尬境地,最终可能引发定增产品的批量修改契约甚至清盘。而那些定增资管产品规模较大的资管机构将因此出现管理规模的暴跌。

根据公开信息显示,截至目前,定增资管产品的发行主体包括基金公司、基金子公司、券商资管、私募基金等,产品的主要形式有门槛最低的公募定增基金,百万门槛的基金专户、基金子公司资管计划、券商小集合,以及私募基金不一而足。这些机构投资于定增的资管产品,都可能面临“皮之不存,毛将附焉”的窘境。

而来自公开信息和中国基金业协会的备案信息则大致能看出目前定增资管产品的数量。公募定增基金方面,截至目前,共有30余只定增主题基金获批或成立,其中以九泰基金、财通基金、信诚基金、银华基金和博时基金居多。一些产品尚未发行成立,目前总体存续规模为365亿元。定增基金多带有一定的封闭期,最长封闭可达五年。

典型的定增基金在契约中规定将非现金资产大部分投资于定增股票,以九泰锐益定增基金为例,其招募说明书中称,基金合同生效后五年内(含第五年),股票资产占基金资产的比例为0%-95%;非公开发行股票资产占非现金资产的比例不低于80%。一旦定增收紧,这类定增基金受到的冲击会比较大。

而一些基金虽然热衷于参与定增,但基金契约对参与定增的比例并没有做限制,如财通基金发行的多只定增策略基金便是如此,这样,即使定增收紧,对这些基金的影响并不会太大。

财通基金今年发行了3只定增基金,最近一只财通多策略福瑞混合型基金,首募规模突破30亿元,至此,财通公募定增管理规模超过149亿元,占行业4成。

一家大中型基金公司市场部人士称,现在定增项目行情看涨,定增基金很难满仓,空闲的仓位可能就持有三四成左右的债券,如果定增暂停,除非修改基金合同,否则只有把空仓定增仓位等待赎回;与此同时,一些以定增为主攻方向的基金公司将面临强烈冲击。

基金公司发行成立的定增策略基金

其他非公募定增产品方面。根据中国基金业协会备案信息显示,截至目前,在协会备案的名字中带有定增字样的基金专户和子公司产品达到2194只之多,其中在今年备案的多达1143只,占比超过一半。其中,财通基金、泰达宏利基金、九泰基金、金鹰基金等公司定增专户数量较多。

而目前备案的定增类券商资管产品为163只,其中今年备案的有58只;备案私募定增产品有1029只,今年备案的多达677只,占比接近七成。也就是说,今年是定增类资管产品大爆发的一年,无论是公募基金,还是私募,都有大量产品成立。定增一旦大幅减少,这些产品将成为无源之水,不得不转型或者清盘。

七、一旦定增收紧,哪些机构将受猛烈冲击

而从管理人角度看,那些发行定增产品数量较多,参与定增市场较深入的资管机构势必将受定增政策收紧的影响较大。

而2015年和今年以来,定增规模双双超过1万亿大关,究竟哪些机构分走了最多的蛋糕?基金君跟大家梳理下

根据东方财富数据显示,2015年(以定增公告日为准),至少参与10家定增项目的资管机构达到39家,其中以基金公司及其子公司居多,此外则是保险、券商资管和信托等机构,其中,财通基金共参与160个定增项目,认购金额高达492.4亿元,无论是定增数量还是金额均高居全行业第一,是名副其实的定增王,而财通基金参与定增的主体是各类一对一和一对多专户。其定增专户数量之多,规模之大均居行业首位,遥遥领先于其他资管机构。

此外,申万菱信子公司,华安基金,东海基金,平安大华基金,招商财富、申万菱信、创金合信、泰达宏利基金、诺安基金等也是定增大户,位居前十。

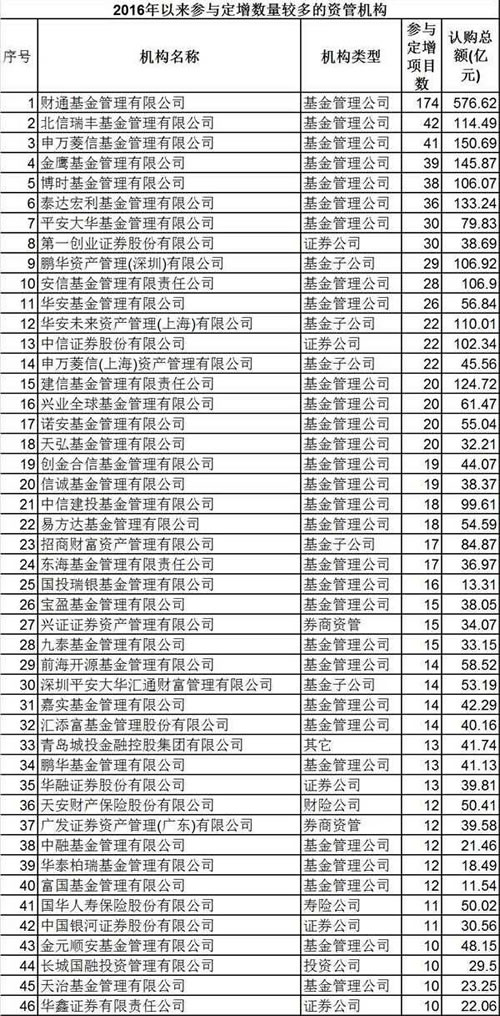

而今年以来,机构参与定增的热情大增,截至目前,参与至少10家上市公司定增的机构数量达到46家,其中同样以基金及其子公司居多,定增王财通基金卫冕,共参与174个定增项目,认购金额高达576.62亿元,比去年有显着增长,并远远超过其他机构。北信瑞丰基金今年则是定增最大黑马,参与42个定增项目,认购金额超过百亿元。申万菱信基金、金鹰基金、博时基金、泰达宏利基金、平安大华基金参与定增数同样居前,参与规模多在百亿元以上。这些定增市场的主力机构,一旦政策收紧,很可能首当其冲。

- 李岩玉:金融科技浪潮下商业银行的应对之道

- 林采宜:负利率时代,股市应该投资哪些板块?

- 银行业应如何加强信息安全保护

- 恒大人寿是否会成下一个恒大冰泉?

- 未来几年投资赚钱的逻辑是什么?

- 海通证券:房企长期偿债压力大 未来分化将加剧

- 中国企业收购国外资产为什么总是被拒绝?

- 姚洋:资产年增不到13%?那你就相对变穷了

- 金融业坚守稳健经营定位

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。