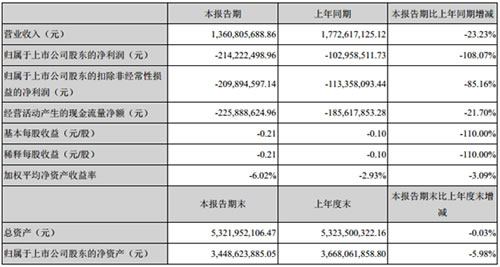

8月30日晚,贝因美公布了2016 年半年度报告。报告期内,公司实现营业收入为13.6亿元,比上年同期的17.7亿元下降23.23%;归属于上市公司股东的净利润为-2.14亿元,比上年同期的-1.03亿元下降108.07%。

截至报告期末,公司的总资产为53.22亿元,上年同期为53.235亿元,同比下降0.03%。贝因美方面称,报告期内公司收入及利润下滑的主要原因是受市场假冒奶粉事件及奶粉新政配方注册过渡期行业秩序混乱影响,导致主营业务收入少于原预计,从而使归属于上市公司股东的净利润出现了亏损。

同时,报告称,贝因美营业成本5.38亿元,较上年同期减少33.65%,综合毛利率为60.44%,较上年同期增长6.22个百分点。主要原因为以下三点:

1、价格因素影响:受本期公司产品买赠促销活动增加影响,毛利率同比下降5.65个百分点;

2、成本因素影响:去年同期进口原料受远期合约影响,成本偏高,但随着库存的逐步消化,进口原料降价利好得以逐步体现,致使公司本期产品生产成本同比下降明显,相应毛利率增加 9.32 个百分点;

3、产品结构因素影响:受金爱+、绿爱+等毛利率超过平均水平的奶粉系列产品销售占比上升影响,毛利率同比增加 2.55 个百分点。

据悉,2016年上半年,在假奶粉事件、奶粉新政配方注册制影响冲击下,贝因美围绕年度经营计划,与战略合作伙伴深化合作,延伸全球产业链布局,巩固婴幼儿配方乳粉业务的同时,继续在婴童食品领域开拓进取,在严峻的市场环境下夯实各项业务基础,全力打造“婴童食品第一品牌”,保障公司稳健发展。

截至报告期末,公司的总资产为53.22亿元,上年同期为53.235亿元,同比下降0.03%。贝因美方面称,报告期内公司收入及利润下滑的主要原因是受市场假冒奶粉事件及奶粉新政配方注册过渡期行业秩序混乱影响,导致主营业务收入少于原预计,从而使归属于上市公司股东的净利润出现了亏损。

同时,报告称,贝因美营业成本5.38亿元,较上年同期减少33.65%,综合毛利率为60.44%,较上年同期增长6.22个百分点。主要原因为以下三点:

1、价格因素影响:受本期公司产品买赠促销活动增加影响,毛利率同比下降5.65个百分点;

2、成本因素影响:去年同期进口原料受远期合约影响,成本偏高,但随着库存的逐步消化,进口原料降价利好得以逐步体现,致使公司本期产品生产成本同比下降明显,相应毛利率增加 9.32 个百分点;

3、产品结构因素影响:受金爱+、绿爱+等毛利率超过平均水平的奶粉系列产品销售占比上升影响,毛利率同比增加 2.55 个百分点。

据悉,2016年上半年,在假奶粉事件、奶粉新政配方注册制影响冲击下,贝因美围绕年度经营计划,与战略合作伙伴深化合作,延伸全球产业链布局,巩固婴幼儿配方乳粉业务的同时,继续在婴童食品领域开拓进取,在严峻的市场环境下夯实各项业务基础,全力打造“婴童食品第一品牌”,保障公司稳健发展。

- 蒙牛上半年净利下滑19.5% 营收增长6.6%

- 五粮液挺价奏效 上半年业绩增18%

- 海天味业上半年净利增11.29% 营收增9.2

- 统一公布2016年中期报告 收入同比减少2.4

- 南宁糖业今年上半年预亏2亿至2.1亿

- 伊利业绩逆势双增 潘刚绘就中国乳业宏大篇章

- 五粮液52度新品调高出厂价 白酒业有望迎来行业

- 贝因美业绩增长50% 政府补贴高于净利润

- 好时第三季度中国业绩不佳 对中国市场仍持乐观态

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。