调味品主要是指香草和香料。香草是各种植物的叶子。它们可以是新鲜的、风干的或磨碎的。香料是植物的种子、花蕾、果实、花朵、树皮和根。香料的味道比香草浓烈得多。有些情况下,一种植物既能用于生产香草又能用于生产香料。有些调味品由多种香料混合而成(例如红辣椒粉),或者由多种香草混合而成(例如调味袋)。在饮食、烹饪和食品加工中广泛应用的,用于改善食物的味道并具有去腥、除膻、解腻、增香、增鲜等作用的产品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲,增进人体健康。从广义上讲,调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖(另述)、八角、茴香、花椒、芥末等都属此类。

一、调味品市场规模分析

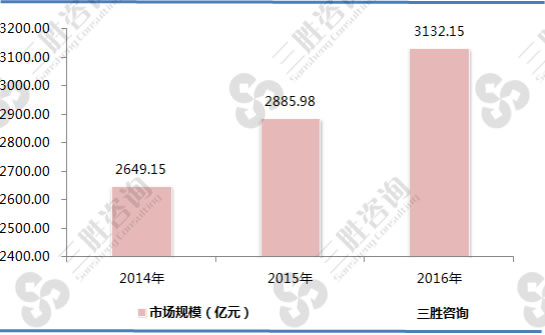

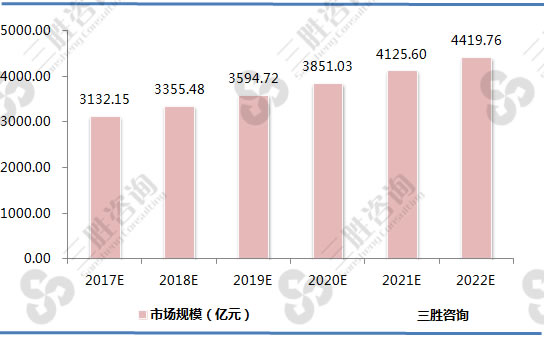

饮食结构变化带来调味品渗透率的提升和单次用量的增加,使得调味品行业收入规模不断增长;同时收入水平的提升推动调味品产品结构持续升级,是调味品行业收入和盈利能力持续提升的主要动力。中国产业信息研究网发布的《2017-2022年中国调味品行业发展前景预测与投资战略规划研究报告》显示,2016年我国调味品年产量达2,533万吨左右,其中酱油和食醋占比最大,酱油产量突破990万吨,占比42%左右;食醋约435万吨,占比18%左右;其次是迎合“鲜”味的味精和鸡精,味精产量230万吨,消费量在149万吨左右;鸡精产量在33-43万吨。预计2017-2022年期间,我国调味品市场规模将保持平稳增长,至2022年,我国调味品市场规模有望达到4419亿元。

图表:2014-2016年中国调味品市场规模分析

数据来源:国家统计局、三胜咨询

图表:2017-2022年中国调味品市场规模预测

数据来源:三胜咨询

二、我国调味品行业市场竞争格局分析

我国调味品行业以酱醋子品类为主,其中又以酱油为主,酱油是我国家庭消费和餐饮业的主要调味品,也是生活必需品,需求刚性较好。我国酱油行业分为高端、中端和低端酱油,高端酱油一般用于家庭消费,中低端酱油多用于餐饮消费。

经过多年的发展,我国调味品已经形成相对稳定的品牌格局。已经较为成熟的子品类当中,龙头企业拥有较强的市场份额和品牌影响力;而渗透率不高的新品类仍在市场拓展中。已有品牌优势的企业,主要是产品质量好,品牌形象好,依托自身优势掌握了主要渠道和消费者群体,有望不断提高市场份额。全国性的调味品牌处于上升期,原有的区域分割状态被打破,产品细分趋势明显。中心城市和沿海经济发达地区,中高端市场不断扩大,市场份额的抢夺也较为激烈,而一些二三线市场的区域优势品牌不断受到挑战,酱油价格弹性小,小品牌市场不断受到挤压。近年来餐饮业对调味品的需求增速远大于家庭消费,因而以“经销商+农批市场”为主的渠道仍然占据主要地位。此外品质好、定位高端的调味品企业都比较关注餐饮渠道,直接与餐饮企业合作,是未来较重要的趋势之一。

三、我国调味品行业发展趋势分析

家庭消费需求更加注重品质与健康,随着城镇居民人均可支配收入的持续增长,我国国民生活水平提高,用于家庭消费的调味品也将更注重品质。当70年代日本酱油遭遇行业增长天花板时,健康化与功能化的消费升级重新打开增长空间。消费升级过程中,家庭消费者更亲向于购买制成具有不同营养保健效果的调味品,这也造成了调味品行业细化产品,细分等级的发展趋势。

中国调味品企业依靠科学技术,通过科研,采用新工艺、新设备,创造新产品,并以严格的质量管理,保证了产品质量,在增加品种的同时也使产品达到规模化生产。在全国各地调味品厂的努力下,先后创造了一大批优质产品和新品种。名、特、优、新产品的不断涌现,加速了产品的更新换代。餐饮业的蓬勃发展带动了调味品需求市场的不断扩张,我国调味品行业进入快速发展阶段。

三胜咨询研究员赵家乐认为:我国调味品市场存在着巨大的发展潜力,近几年来中国调味品业的年均增速都在10%以上。随着调味品行业的不断发展,市场集中度的不断提升,调味品正进入大品牌竞争时代,过去行业市场恶性竞争的时代将一去不复返,而且,随着消费升级的到来以及绿色健康消费观念的发展,高品质的调味品生产将成为行业发展趋势,品牌化竞争将成为主流。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-83970586,我们将及时沟通与处理。