中国的2017年1季度宏观经济数据超出预期,但市场仍然对经济增长的可持续性存有不少疑虑。

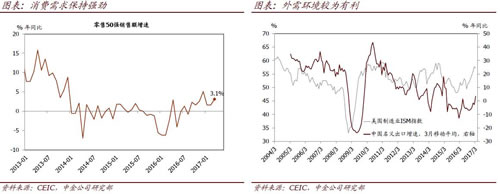

我们认为,中国的经济复苏很可能仍处于早期阶段,未来有望持续。经济复苏的启动得益于自2015年年中以来货币和财政政策的显著放松,而复苏早期在房地产、汽车和上游行业等领域表现得最为鲜明。然而,随着企业现金流和就业情况改善、外需回升,经济复苏范围逐步扩大,本轮复苏的持续性也在上升。

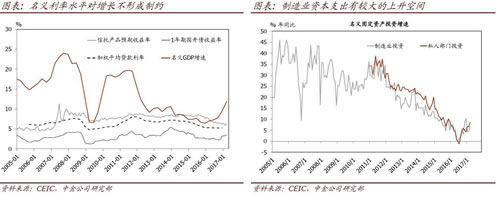

因此,政策退出宽松、或是政策“紧缩”也很可能尚处于早期阶段。政策退出宽松旨在矫正(相对于经济周期而言)过度的政策刺激,而不是压制经济增长。因此,政策变化的节奏往往会是渐进的,先从货币条件的适度紧缩开始,而财政政策的调整通常要晚得多。

我们认为,中国的经济复苏很可能仍处于早期阶段,未来有望持续。经济复苏的启动得益于自2015年年中以来货币和财政政策的显著放松,而复苏早期在房地产、汽车和上游行业等领域表现得最为鲜明。然而,随着企业现金流和就业情况改善、外需回升,经济复苏范围逐步扩大,本轮复苏的持续性也在上升。

因此,政策退出宽松、或是政策“紧缩”也很可能尚处于早期阶段。政策退出宽松旨在矫正(相对于经济周期而言)过度的政策刺激,而不是压制经济增长。因此,政策变化的节奏往往会是渐进的,先从货币条件的适度紧缩开始,而财政政策的调整通常要晚得多。

通过加强监管来清除过高的“金融杠杆”是否会导致实体经济增速大幅下滑?尽管需要密切关注可能的下行风险,但我们认为目前的政策环境下,重演类似2013年“钱荒”的可能性不高。今年金融领域的“整治行动”可能会打击过度杠杆化的套利交易,但不太可能波及实体经济。

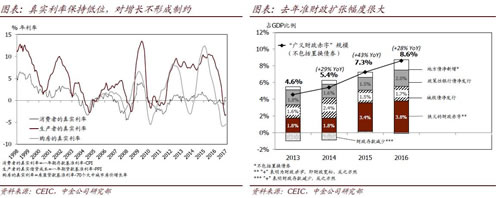

从周期波动的角度来看,宏观政策的及时调整是保持经济增长可持续性的重要条件。因此,目前的货币和财政政策的调整均有助于延长本轮经济增长的时间。

中长期来看,经济持续增长的关键仍在于提高生产力,而这一点需要多年的观察才能证实或证伪。虽然市场普遍认为中国仍需要实施大刀阔斧的结构性改革才能够稳定经济增长,但我们认为,中国近年来已经在改革上实施了不少举措,一些新的“改革红利”已经隐约可见。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。