外媒称中国或推美式量化宽松 增长率提升0.6%

2014-5-30 8:57:08 中国产业信息研究网 https://www.china1baogao.com/

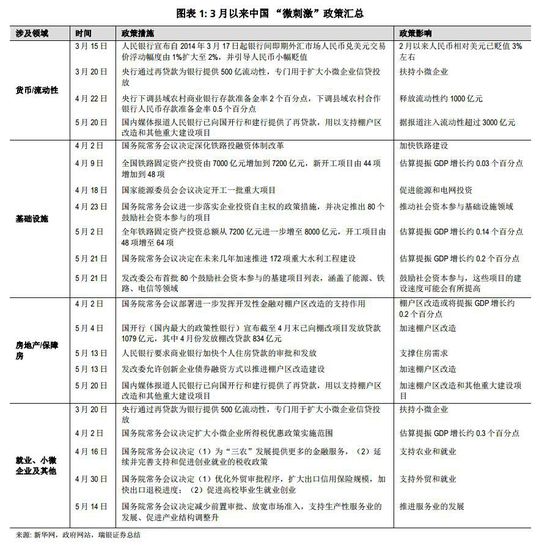

随着中国经济的放缓,决策层自4月以来已经陆续推出了不少“微刺激”政策,我们用一篇文章来盘点这些政策具体包括哪些,影响如何,未来还会有哪些措施推出。

一,“微刺激”大盘点:

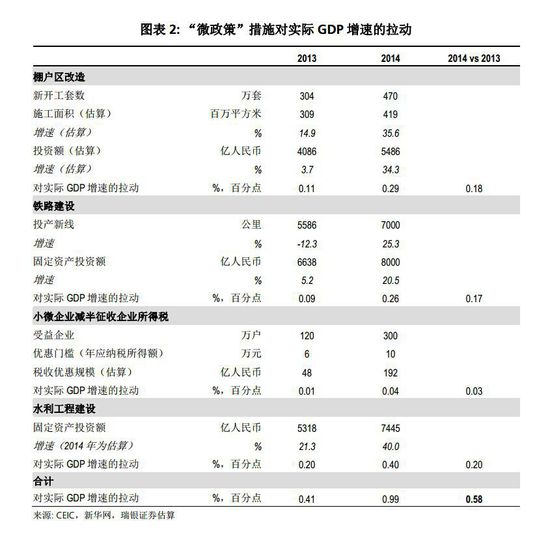

二,提振GDP0.6个百分点

瑞银认为,如果将受“稳增长”政策支持的领域相对2013年的增长均视为新的政策支持,其估算这些措施合计将提振今年GDP增长约0.6个百分点。具体如下图:

三,未来可能推出哪些“微刺激”举措?

虽然高层多次重申将继续实施积极的财政政策和稳健的货币政策,但“适时适度预调微调”的表态让一系列“微调”工具变得可期。

中证报昨日曾提到,未来一段时间货币政策仍将坚持“总量稳定、结构优化”的基本取向,定向宽松可能是最优选择,可能采取措施包括:1、增加再贷款规模及拓展其范围,加大再贷款利率优惠;2、区域性定向降准;3、直接购买国债、金融债等资产;4、定向放松存贷比限制。

不少券商分析师都认为,今年央行提供长期流动性的首选不是降低存款准备金率,而是再贷款。再贷款或将成为政策微调的主要工具。

有媒体报道,近期央行下发了《人民银行内部评级管理办法(征求意见稿)》,主要内容是针对商业银行贷款企业的评级,根据评级计算出一个贴现率,再根据贴现率给商业银行一定的再贷款额度。

再加上此前“央行近期给国开行发放了3000亿元再贷款”的传闻,不少人认为这实际上是央行在为发放再贷款或者量化宽松做准备。

这四大措施中,还有一个选项特别值得关注——直接购债。若果真如此,这将与美联储的QE(量化宽松)非常相似,美联储为压低利率曲线刺激经济而定量购买美国国债和MBS(抵押贷款支持证券)。

法兴特别提到了这一可能出现的工具:

这是一个激进的提议,通过央行的资产负债表来购买官方实体发行的债券实际上就是等同于QE。但这涉及到法律问题,因为《中国人民银行法》第29条规定,中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。但此前央行曾在银行系统重组中进行创造性的结构安排成功规避了这一限制,未来央行也有可能为了QE而做出类似的调整,例如单独设立一个央行支持的中间买家来完成这一过程。

购债或将令央行的资产负债表膨胀并招来“印钱”的诟病,就像美联储一样,这比降准更激进,我们认为这种手段只有可能在经济出现更严重下滑之时才会使用。

- 报告称中国影子银行规模38.8万亿 潜在损失可

- 我国将集中整治微信等公众账号违法违规行为

- 发改委酝酿设交通产业投资基金 吸引社会资本参与

- 厦门自贸区总体方案已上报商务部

- 多地区政府设“限降令” 大幅降价阻力重重

- 东北首季GDP增长全国垫底 国家研究东北再振兴

- 人民币单日贬值153基点至6.2639

- “一带一路”规划待批 西部省份可能性较大

- 吴敬琏:宏观当局不会主动捅破房价泡沫

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。仅供读者参考,并请自行承担全部责任。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律、法规和具有约束力的规范性文件。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。