银监会监管风暴引发资本市场动荡后,4月25日中央政治局会议特别引入了“加强监管协调”的表述。那么,如何理解本轮金融监管的力度与持续性?央行与银监会在“金融去杠杆”的过程中又将如何分工与合作?我们认为,理解当前“金融去杠杆”中的流动性分层,是把握未来一段时间货币政策走向的关键。

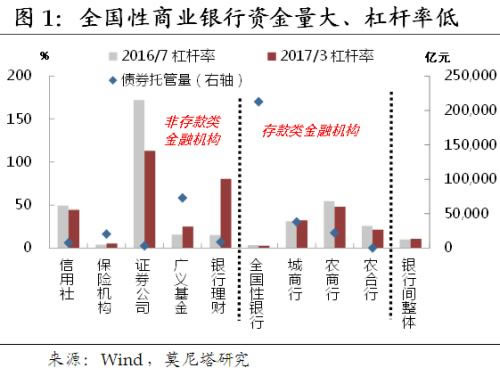

首先,我国金融体系的加杠杆与2014年外汇占款的趋势性减少相同步。在此过程中,金融体系格局发生了三方面变化,为当前金融市场的流动性分层埋下了伏笔。一是,外汇占款趋势减少后,商业银行负债端更加依赖于央行的主动资金投放;二是,由于理财产品收益率在宽货币过程中下行偏慢,催生出商业银行资产端加杠杆的需要;三是,过于狭窄的“利率走廊”,事实上成为稳定的金融套利的起点,小银行为扩展盈利大举进行同业扩张。

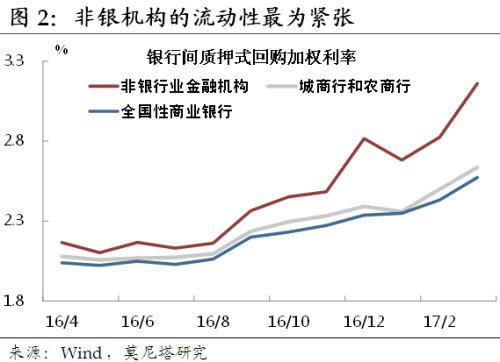

其次,2016年8月底央行启动金融去杠杆以来,金融市场上的流动性分层清晰浮现。大型商业银行的流动性环境最为宽松,央行紧货币对其冲击较小;中小型商业银行的流动性压力介于大型银行与非银机构之间,但作为庞大同业链条的始作俑者,其对银监会的强监管政策更为敏感;非银金融机构处于金融加杠杆的末端,所需资金融入量大,资金获取渠道又基本限于大型银行的资金融出,在流动性收紧环境下所受冲击最为猛烈。

再次,流动性分层现状下,处于不同层级的金融主体,对“金融去杠杆”政策的反应也截然不同。央行的“准加息”和强化版MPA考核,已经对处于流动性底层的非银金融机构产生了明显冲击,随着货币市场利率和债券收益率的显著上行,债市加杠杆的便捷性和必要性都已明显下降。而对中小商业银行来说,其庞大同业链条的维系,则令银监会“强监管”的必要性凸显。

最后,基于以上对央行和银监会政策指向的分析,我们对金融去杠杆的后续走向做出四个判断。其一,对本轮金融监管的力度和持续性不宜低估。预计在看到同业存单发行放缓之前,银监会的“强监管”不会轻易收手。其二,金融监管采用新老划断、设置缓冲期的可能性和必要性都较大。其三,监管尺度的把握或与经济基本面的状况密切相关。其四,央行或将着力打造以DR007为基准的利率走廊,对银行特别是中小银行的流动性给予适宜关注。其通过维稳银行流动性,推进温和去杠杆的底线思维亦已获得市场的理解。

首先,我国金融体系的加杠杆与2014年外汇占款的趋势性减少相同步。在此过程中,金融体系格局发生了三方面变化,为当前金融市场的流动性分层埋下了伏笔。一是,外汇占款趋势减少后,商业银行负债端更加依赖于央行的主动资金投放;二是,由于理财产品收益率在宽货币过程中下行偏慢,催生出商业银行资产端加杠杆的需要;三是,过于狭窄的“利率走廊”,事实上成为稳定的金融套利的起点,小银行为扩展盈利大举进行同业扩张。

其次,2016年8月底央行启动金融去杠杆以来,金融市场上的流动性分层清晰浮现。大型商业银行的流动性环境最为宽松,央行紧货币对其冲击较小;中小型商业银行的流动性压力介于大型银行与非银机构之间,但作为庞大同业链条的始作俑者,其对银监会的强监管政策更为敏感;非银金融机构处于金融加杠杆的末端,所需资金融入量大,资金获取渠道又基本限于大型银行的资金融出,在流动性收紧环境下所受冲击最为猛烈。

再次,流动性分层现状下,处于不同层级的金融主体,对“金融去杠杆”政策的反应也截然不同。央行的“准加息”和强化版MPA考核,已经对处于流动性底层的非银金融机构产生了明显冲击,随着货币市场利率和债券收益率的显著上行,债市加杠杆的便捷性和必要性都已明显下降。而对中小商业银行来说,其庞大同业链条的维系,则令银监会“强监管”的必要性凸显。

最后,基于以上对央行和银监会政策指向的分析,我们对金融去杠杆的后续走向做出四个判断。其一,对本轮金融监管的力度和持续性不宜低估。预计在看到同业存单发行放缓之前,银监会的“强监管”不会轻易收手。其二,金融监管采用新老划断、设置缓冲期的可能性和必要性都较大。其三,监管尺度的把握或与经济基本面的状况密切相关。其四,央行或将着力打造以DR007为基准的利率走廊,对银行特别是中小银行的流动性给予适宜关注。其通过维稳银行流动性,推进温和去杠杆的底线思维亦已获得市场的理解。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。