线上支付成为互联网消费金融发展的基础条件

2018/7/9 9:54:22 来源:凤凰网 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| $全部年份$年中国消费金融行业市场深度分析与发展战略咨询研究报告 |

| 消费金融是传统个人金融服务的补充,是金融结合消费场景的产物。消费金融是面向中低收入个人或家庭提供以生活消费为目的的小额、短期借贷融资服务,其中在校生、蓝领、农村户籍人口等群体是消费金融的主要客户群体。... | |

复盘互联网消费金融这几年的发展,一个重要条件是通信技术发展所推动的快速发展的互联网支付及移动支付。线上支付使得用户交易便捷化、在线化、数字化,并使得服务商依靠“线上痕迹”为用户进行画像,并通过数据分析为用户提供增值服务,例如信用支付、信用贷款、理财服务、保险服务等成为可能。互联网消费金融巨头的发展基本上呈现出这样的思路和发展路径。支付靠近(交易)场景,如果用户体验足够顺滑,那么有可能将获得大量客户,并为这些潜在的客户提供更多服务。这种思路已经被证明有效,尤其是在电商巨头等具备闭环交易场景的模式中;现阶段,大量的独立第三方支付机构也正在试图拓展类似的业务,如宝付支付、汇付天下等;思路是依靠支付获取用户(包括C端用户与B端用户),并基于用户与用户数据完善自身的风控模型,提供更精准可靠的风险管理服务等。例如,成立于上海的宝付支付已经与多家持牌消费金融机构建立了合作伙伴关系,包括晋商消费金融、招联消费金融、马上消费金融等,宝付支付为他们提供与支付场景配套的风控、金融科技等一站式综合解决方案。支付尤其是移动支付已经发挥了客户获取、提供增值服务的抓手作用,未来,这种作用还将继续,支付机构还有可挖掘的市场空间。

2、互联网消费金融服务培育市场,大力激发个人信用资本互联网金融在发展过程中,值得肯定的一点是服务商自发自觉建设个人信用体系、试图激发各类“薄信用”人群的信用资本。信用能使社会经济个体的价值增值。相较于市场主体的货币资本、物质资本等有形财富,信用资本体现的是市场主体的一种无形财富。当这种无形的财富被人们所重视、并在经济运行过程中发生作用时,将与有形财富结合,共同促进交易的达成、提升社会经济运行的效率。尤其是当市场主体在物质资本、货币资本等相对不足的情况下,可以凭借拥有的信用资本获得别人的授信,或以更低的成本获得所需的各种资源。具体来看,个人消费信用等信用工具的发展直接展现了信用资本的功用,个人凭借良好的信誉可以获得信用贷款。互联网消费金融的发展正在培育大量人群的信用意识,并为他们从零到一地建立个人信用体系。由于我国个人信息体系建设的不完善,互联网消费金融服务商迫于开展业务的需要,正在被动地解决这一问题,尽管出现了一些问题,也更应该看到正面积极地影响。可以看到,这几年,大量未被正规金融机构服务的人群正在享受金融服务,从社会整体福利的角度分析,这种情况值得肯定。就当下效益来看,一定程度上提升了金融交易的效率。从长远效益来看,推动着信用资本化的进程。从更深层次的角度考虑,社会信用体系的建设给各个社会主体以公平发展的机会,这是人类社会管理的进步,是社会治理水平的提升,最根本的是解决了社会发展的平等问题。因此,意义重大。

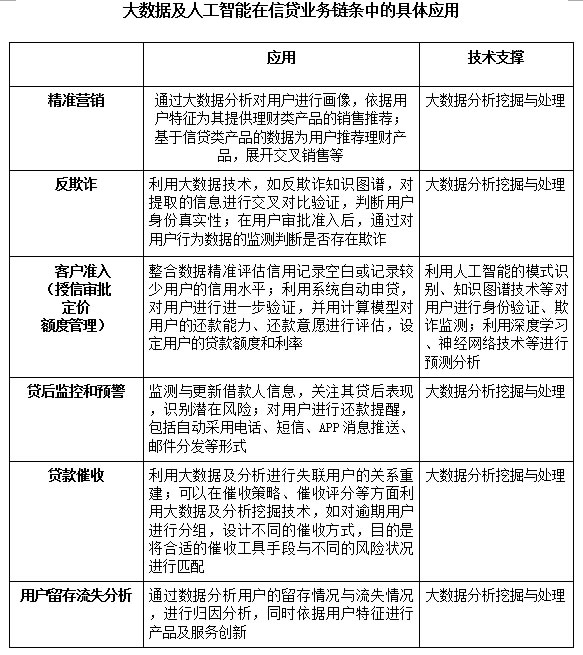

3、从新兴机构野蛮创新到推动大象转身,新兴技术全面介入消费信贷业务全流程互联网加持的消费金融获得迅速发展。较早期的阶段,新兴机构在营销获客、风险管控、资金来源方面野蛮创新,一定程度上,消费金融服务的覆盖面得以扩大、服务效率得以提高、用户体验得以提升;发展过程中,技术驱动业务的理念开始在行业普及,传统金融机构也逐渐加大技术投入,注重技术因素,开展各类在线交易与服务。从新兴机构的野蛮创新到推动大象转身,可以说,新兴技术已经全面介入消费信贷业务的各个环节。

消费信贷业务便捷、快速、顺滑的用户体验,产品及服务的实现离不开支付机构提供的各类服务,例如支付通道服务、其他增值服务等。宝付支付也是这一过程中的参与者、推动者与贡献者,例如,它推出互联网消费金融的支付解决方案,针对不同的消费场景,包括汽车、医美、家装等,提供充值、放款、还款等服务,帮助消费金融平台有效连接开户、放款、还款等各项环节,快速构建场景放和资金方的便捷通道,同时实现信息流、资金流的安全可控。宝付支付等支付类机构作为后台服务方,是消费信贷业务实现的一个基石,同时,依据信息流、数据流、资金流,他们也是消费信贷服务中各环节,如多场景连接、风控等多样化服务的参与者,这种服务模式及发展前景值得期待。

4、互联网消费金融取得阶段性成果,涌现出一批率先上市的公司在经过大约十年时间的发展后,我国的P2P网络借贷领域才获得一个阶段性成果。爆发总是在一瞬间。2017年,上市的金融科技公司(P2P网络借贷等统称为金融科技公司)明显增多。这些上市金融科技公司开展的业务多与消费金融业务相关,这也一定程度显示出消费金融行业的快速发展。2018年开年,多家涉及消费金融业务的金融科技公司在香港上市,又一次引发了行业的一个上市小高潮。对于金融科技公司而言,上市将极大提升品牌知名度及声誉,这对于处于迅速变化的市场中的公司而言尤为重要;同时,公开招股融资为原有股东提供了退出渠道,也使得上市公司可以利用公开融资继续发展业务,巩固业务规模、提升市场竞争力。另外,上市之后,基于公众公司身份,在信息披露、业务合规方面,公司也会更为成熟,将被倒逼走在行业前列;这也是一种增信措施。且在当下整改备案的关键阶段,上市对P2P网络借贷平台而言至关重要。由于对整个金融科技行业来讲,领先一步上市的公司将会在盈利模式、公司运营、资本市场态度等多方面起到前期试水及引领作用,接下来,也会吸引更多的金融科技逐渐踏入资本市场。因此,我们可以说消费金融行业将迎来一个上市的窗口期。

注:最新市值为美国时间2018年6月4日收盘后的市值5、行业发展倒逼基础设施——个人征信行业取得进展我国的征信体系不完善是目前的一个共识,如信息采集及使用方面,存在数据难采集、难辩伪、难追踪、难评价,数据维度不够全,共享机制不健全等问题。而数据是征信行业的核心资产,随着大数据的热潮,我国征信行业也迎来了一些改变,大数据及技术发展给征信行业带来了一些机遇,如信息来源更加广泛、信息内容维度更多、各类信息的存储及分析能力大大提高等。尽管由于监管体系的不健全,诸多市场化的从事征信及相关服务的公司还在不断创新探索、迎合监管需要,且尚未得到监管认可,但大数据等的应用及理念已经较为普及,这也成为促进征信体系得建设步伐加快的深层次力量。作为金融服务的基础设施,征信行业的创新及发展将推动消费信贷的快速发展。现阶段,百行征信已经成立,征信行业可以说取得了一定的进展,应该期待接下来的发展。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。