导读:2015-2016年在货币放水、政策刺激下,一二线房价暴涨。国庆前后新一轮房地产调控政策出台,销量大幅回调,房价涨幅放缓。12月中央经济工作会议强调“房子是用来住的、不是用来炒的”。本轮房价将调整到何时?2017年房地产投资增速将回落多少?

摘要:

12月中央经济工作会议强调建立房地产长效机制。1)“去库存方面,要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题。”2)“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险”。未来房地产调控将始终处于高压姿态,对于环比价格上涨的热点城市将不断加码限购限贷政策,否则地方政府将被问责。3)“要坚持‘房子是用来住的、不是用来炒的’的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,严格限制信贷流向投资投机性购房”。表明中央明确了房地产的居住属性和消费属性,否定了投资投机属性。4)“要落实人地挂钩政策,根据人口流动情况分配建设用地指标。要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。特大城市要加快疏解部分城市功能,带动周边中小城市发展”。表明中央决心解决人地分离、人口城镇化与土地城镇化不匹配的问题,大都市圈战略日渐清晰,小城镇化战略或退出历史舞台。

本轮房价调整可能持续到2017年底-2018年上半年。1)近几轮房价周期上涨时间长、调整时间短,平均36个月左右为一轮房价周期,其中平均上涨24个月,调整12个月。2)当前房价涨幅放缓,按照12个月左右的调整周期,预计房价将调整到2017年底-2018年上半年。2017年房地产调控将保持高压姿态。3)量在价先,销售面积是判断房价变化的先行指标。10月调控以来,房地产销量大幅回落,预计价格调整也将随后展开。4)由于当前调控主要是通过限购限贷控制需求,如果土地供给跟不上和长效机制建立不理想,2017年底-2018年上半年房价面临新一轮上涨压力。如果长效机制能够建立,尚有转机。

2017年房地产投资增速可能回落至1%-3%左右。1)一二线城市面临补库存,三四线及以下城市处于政策鼓励去库存。政策要求人地挂钩,根据人口流动情况分配建设用地指标,对房价上涨压力大的城市要合理增加土地供应。2)2016年房地产开发投资增速预计为6%。从最近四年特别是最近两年的情况看,一线、二线、三四线及以下城市房地产投资分别占全国的约11.5%、35.0%、53.5%。基于历史数据、现实情况及政策,2017年房地产投资增速可能回落至1%-3%左右,二次探底。3)房地产是周期之母。2016年经济小周期复苏很大程度上是房地产投资回升带动,2017年房地产投资回调将拖累经济二次探底,这对货币政策、债市、股市、大宗商品可能产生影响,如果2017年地产投资增速回调,货币政策会否重回宽松、大宗商品价格会否二次探底、债市会否重获转机、股市会否像2013年一样实现风格切换,我们拭目以待。

风险提示:地产调控矫枉过正;货币过紧;十次危机九次地产。

正文:

1、本轮房价调整可能持续到2017底-2018年上半年

1.1 中央经济工作会议提出建立房地产长效机制

2016年国庆前后新一轮房地产调控出台,销量大幅回调,房价涨幅放缓。12月中央经济工作会议多次强调房地产相关事项,有很多新思路,因城施策调控,从刺激房地产到建立长效机制,限制投机性需求,增加土地供给,发展大都市圈。

1)在深入推进“三去一降一补”中强调“去库存方面,要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题。”

2)会议强调,“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险”。未来房地产调控将始终处于高压姿态,对于环比价格上涨的热点城市将不断加码限购限贷政策,否则地方政府将被问责。

3)会议强调,“要坚持‘房子是用来住的、不是用来炒的’的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,严格限制信贷流向投资投机性购房”。表明中央明确了房地产的居住属性和消费属性,否定了投资投机属性。

4)会议强调,“要落实人地挂钩政策,根据人口流动情况分配建设用地指标。要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。特大城市要加快疏解部分城市功能,带动周边中小城市发展”。表明中央决心解决人地分离、人口城镇化与土地城镇化不匹配的问题,大都市圈战略日渐清晰,小城镇化战略或退出历史舞台。

1.2 近几轮房价周期平均36个月左右,涨24个月,调12个月

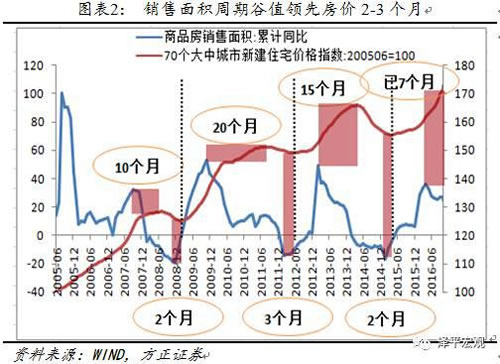

中国房地产周期是市场运行和政策叠加而成。近几轮房价周期上涨时间长、调整时间短,平均36个月左右为一轮房价周期,其中平均上涨24个月,调整12个月。并且,房价上行周期逐渐缩短、调整周期逐渐延长,这主要在于防风险压力带来的政策调控影响。2005年中期以来,以70个大中城市新建住宅价格指数(2005年6月=100)为标准,我国房地产市场可划分四轮周期。第一轮周期45个月,上行38个月,调整7个月。第二轮周期40个月,上行29个月,调整11个月。第三轮周期34个月,上行22个月,调整12个月。第四轮周期已上行19个月,房价环比增速从9月的1.8%的高点降至10月的1.0%,再下滑至11月的0.6%。

当前房价涨幅放缓,按照12个月左右的调整周期,预计房价将调整到2017年底-2018年上半年。10月政治局会议强调,“注重抑制资产泡沫和防范经济金融风险”。12月政治局会议要求,“加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制”。12月中央经济工作会议强调把防控金融风险放到更加重要的位置,进一步明确构建房地产长效机制。2017年房地产调控将保持高压状态,从国庆前后密集调控,到11月上海天津等地加码,再到12月郑州加码,显示了中央的决心。

量在价先,销售面积是判断房价变化的先行指标,10月调控以来,房地产销量大幅回落,预计价格调整也将随后展开。在前三轮周期中,销售面积累计增速高峰分别领先房价指数高峰10、20、15个月,销售面积累计增速低谷分别领先房价指数低谷2、3、2个月。在第四轮暨本轮周期中,销售面积累计同比增速的高点为4月,之后房价指数上行已7个月。

由于当前调控主要是通过限购限贷控制需求,如果土地供给跟不上和长效机制建立不理想,2017年底-2018年上半年房价面临新一轮上涨压力。如果长效机制能够建立,尚有转机。

2、房地产投资增速二次探底但幅度不深:2017年增速1%-3%

2.1 销售、到位资金、新开工等领先于房地产投资

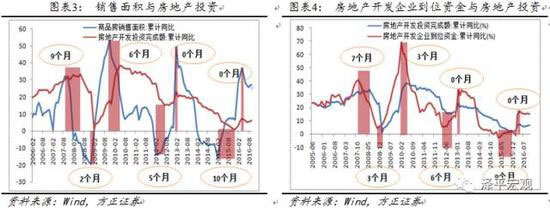

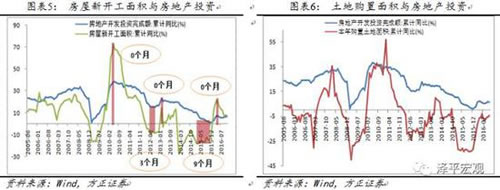

受房地产市场分化严重及政策调控等影响,传统先行指标在预测房地产投资增速高峰时失效,但销售面积、房地产开发企业到位资金、房屋新开工面积等指标的见底对判断房地产投资增速何时见底仍具领先意义。在最近两轮周期中,销售面积、房地产开发企业到位资金、房屋新开工面积累计增速高峰与房地产开发投资累计增速高峰完全一致,但上述指标的见底仍具有一定的领先性。在2005年中期以来的前三轮周期中,销售面积累计增速低谷分别领先房地产开发投资累计增速低谷2、5、10个月,房地产开发企业到位资金累计增速低谷分别领先3、6、9个月。在2005年中期以来的第二、三轮周期中,房屋新开工面积累计同比增速低谷分别领先房地产开发投资累计增速低谷3、9个月。因而房地产投资增速二次见底,需要密切关注上述三个指标何时见底。

2.2 2017年房地产投资增速或在1%-3%

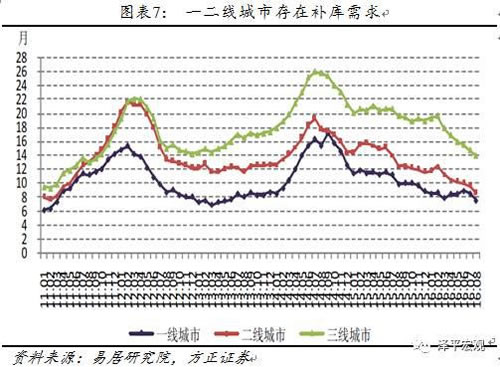

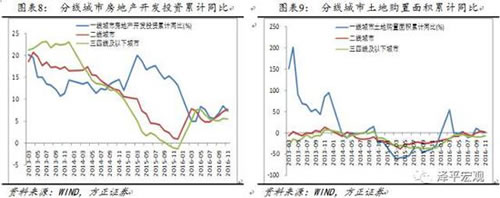

一二线城市面临补库存,三四线及以下城市处于政策鼓励去库存。中央经济工作会议在深入推进“三去一降一补”中强调“去库存方面,要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题。”2015-2016年一二线房地产去库存比较充分,2017-2018年面临补库需求。按照长效机制的要求,随着大都市圈和区域核心城市土地供应增加,未来房地产投资回调幅度可能不深。

明年房地产投资累计同比增速可能在1%-3%。2016年1-11月,全国房地产投资累计同比增速为6.5%,较1-10月回落0.1个点;从当月同比看,11月房地产投资增速为5.7%,回落7.7个点。分城市看,一线、二线、三四线及以下城市房地产投资累计同比增速分别为7.4%、7.8%、5.5%;与10月相比,一线、三四线及以下城市房地产投资增速分别回落1.1、0.2个点,二线城市房地产投资增速上升0.4个点。

从最近四年特别是最近两年的情况看,一线、二线、三四线及以下城市房地产投资分别占全国的约11.5%、35.0%、53.5%。近十年一线城市房地产投资增速的低值为2008年的0.2%,除此之外则为今年的6.2%左右;二线城市房地产投资增速的低值为2015年的1.0%;三四线城市房地产投资增速的低值为2015年的-1.3%。结合历史数据、现实情况及政策,大致假定两个情景:其一,明年一线、二线、三四线及以下城市房地产投资累计同比增速分别为5.0%、4.0%、2.0%,则明年房地产投资增速为3.0%;其二,假定明年一线、二线、三四线及以下城市房地产投资累计同比增速分别为3.0%、2.0%、0%,则明年房地产投资增速为1.0%。

房地产是周期之母。2016年经济小周期复苏很大程度上是房地产投资回升带动,2017年房地产投资回调将拖累经济二次探底,这对货币政策、债市、股市、大宗商品可能产生影响,如果2017年地产投资增速回调,货币政策会否重回宽松、大宗商品价格会否二次探底、债市会否重获转机、股市会否像2013年一样实现风格切换,我们拭目以待。

- 商务部:前三季度消费对经济增长贡献率达71%

- 中部地区生产总值10年年均增11.6% 地方财

- 2016年中国经济稳中求进 减税降费5000亿

- 2017年经济工作要确保“三去一降一补”获实质

- 楼市2016:从惊心动魄到转危为安 由恐慌疯狂

- 国际金价年内涨幅仅剩7% 投资者依然在撤离市场

- 统计局局长:保证明年中国经济总体平稳、稳中向好

- 统计局局长:四季度经济将延续稳中向好的态势

- 商务部:前三季度消费对经济增长贡献率达71%

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。