彭博经济学家陈世渊撰文称,虽然中国采取了措施抑制杠杆、限制抵押贷款,但12月信贷增速仍然强劲。信贷数据高于预期,令人更加担心,去杠杆化仍然是“雷声大雨点小”。2017年,贸易和房产市场均面临风险,如果不进行大规模的信贷扩张,预计当前的GDP增速很难维系。

12月份,中国最广义的信贷衡量指标社会融资规模为1.63万亿元人民币(2360亿美元),较11月的1.74万亿元下降,但远高于1.30万亿元的预期。更有助于了解信贷对GDP影响的是信贷余额:12月社会融资规模存量同比上升11.6%,增幅较11月的11.8%有所下降。

彭博经济研究偏好的是社会融资规模加地方政府债务发行量。该数据显示12月信贷同比增长15.4%,略低于11月的15.7%。显示信贷扩张幅度约为GDP的两倍。

中国央行的“国内贷款”系列数据仍然显示增速要高得多——11月同比增长21.2%。这样大幅的增长暗示实体经济的发展仍然与金融行业紧密相关。

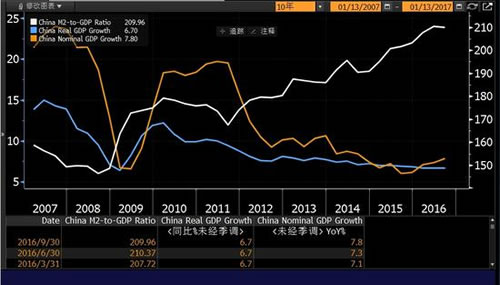

信贷的快速增长正在支撑经济增长,但也令杠杆率扩大,酝酿金融风险。衡量央行是否提供过多流动性的M2-GDP比例在9月份达到GDP的约210%——高于2008年的大约150%。去年最后几个月,该数据可能进一步走高了。随着货币宽松的边际效应递减,信贷需要以更快速度增长才能令名义GDP增速维持在某个特定的水平。

杠杆比例上升增加了金融稳定性风险,而这是政府的第一大担忧。决策者们已将焦点转向了控制金融风险,虽然目前为止效果有限。12月份,央行收紧了银行间流动性,以惩罚在债券市场上承担过高杠杆的投资者。12月中旬的中央经济工作会议也提高了降低杠杆比例在各项政策中的重要性。

12月份,中国最广义的信贷衡量指标社会融资规模为1.63万亿元人民币(2360亿美元),较11月的1.74万亿元下降,但远高于1.30万亿元的预期。更有助于了解信贷对GDP影响的是信贷余额:12月社会融资规模存量同比上升11.6%,增幅较11月的11.8%有所下降。

彭博经济研究偏好的是社会融资规模加地方政府债务发行量。该数据显示12月信贷同比增长15.4%,略低于11月的15.7%。显示信贷扩张幅度约为GDP的两倍。

中国央行的“国内贷款”系列数据仍然显示增速要高得多——11月同比增长21.2%。这样大幅的增长暗示实体经济的发展仍然与金融行业紧密相关。

信贷的快速增长正在支撑经济增长,但也令杠杆率扩大,酝酿金融风险。衡量央行是否提供过多流动性的M2-GDP比例在9月份达到GDP的约210%——高于2008年的大约150%。去年最后几个月,该数据可能进一步走高了。随着货币宽松的边际效应递减,信贷需要以更快速度增长才能令名义GDP增速维持在某个特定的水平。

杠杆比例上升增加了金融稳定性风险,而这是政府的第一大担忧。决策者们已将焦点转向了控制金融风险,虽然目前为止效果有限。12月份,央行收紧了银行间流动性,以惩罚在债券市场上承担过高杠杆的投资者。12月中旬的中央经济工作会议也提高了降低杠杆比例在各项政策中的重要性。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。