房地产行业投资策略 2018年房子怎么买

2018-1-11 13:59:05 来源:吴晓波频道 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| 2017-2022年中国房地产行业市场调查分析及投资前景趋势预测咨询报告 |

| 在现代市场经济活动中,信息已经是一种重要的经济资源,信息资源的优先占有者胜,反之则处于劣势。中国每年有近100万家企业倒闭,对于企业经营而言,因为失误而出局,极有可能意味着从此退出历史舞台。他们的失败... | |

兰州部分区域撤销限购变限售,南京调整人才落户购房政策,厦门明确实行差别化调控,被认为是调控政策放松的信号,有人甚至认为楼市取消限购时机已到。

今年的楼市怎么走,实在是令人好奇的一件事。

去年年初的时候,小巴总结过一份24家券商机构对2017年中国楼市的预测,总结出了6条共识和4条争议。

一年过去了,这些预测的结果也出来了,6条共识4条命中:

2017年房地产市场主题是调整;

调控政策短期内不会变化;

朋友圈关于房企并购的爆文要多了;

房企大转型,说不定也要喊“匠人精神”了。

另外2条命中了一半:

买房的人变少;

整体房价可能微跌。

2017年楼市的一大特点是“冰火”分化,一二线城市冰封熄火,三四线城市崛起,这也让年初机构普遍估计2017年楼市交易量下跌、房价微跌的预测落空了一半:在一线和二线核心城市命中,而在三四线城市则落空。

除了6条预测之外,还有4项争议,结果也出来了:

区域分化,一线城市房价还买得起吗?(一线城市的购买力暂时被冻结)

地王是否会偃旗息鼓,土地财政是否有所改观?(地王的数量大幅下降)

3年小周期还有没有效?(3年小周期要出现变化,但变化的方式还存在继续的争议)

美国加息对中国房地产影响大不大?(事实证明,影响并不大)

这些研报虽然不能说面面俱到,也出现了一部分预测失误的地方,但总体上对当年度楼市趋势的把握还是挺到位的。

所以今年小巴继续来做这份“房地产行业年度投资策略”报告,为2018年的房地产投资指指路。

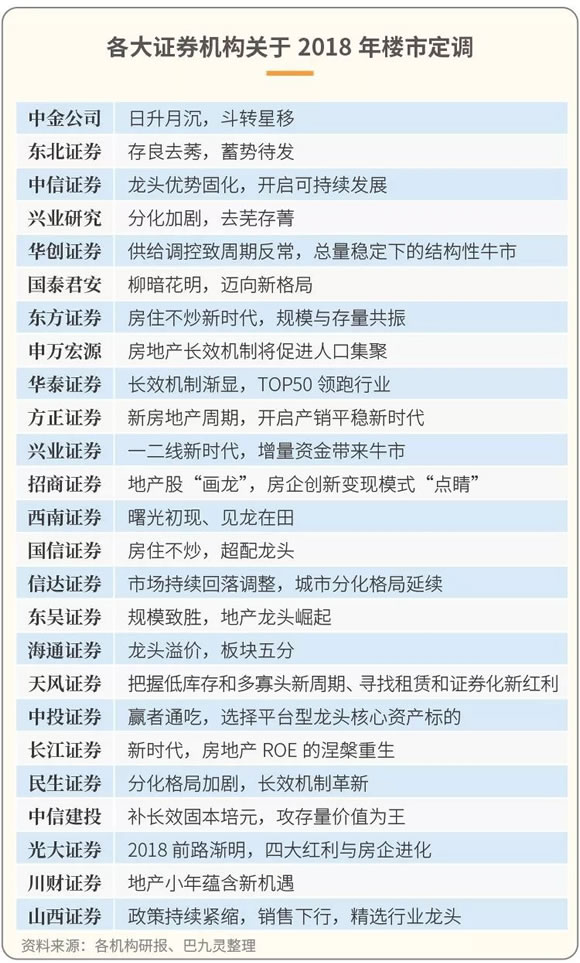

这些策略报告来自25家券商机构的房地产研究部门,吴晓波频道晓报告特别梳理了其中12家机构的投资策略报告,推出系列报告《2018房地产预测报告》,从购房和投资两个角度,分两期带大家了解2018年房地产行业的25个观点,告诉大家2018年房子怎么买,地产股如何投。

1、共识篇

25家券商机构都对2018年房产走势进行了预测,小巴整理出了这些机构们达成的共识,包括政策、成交量、房价、红利、行业等几大方面。

总体2018,房地产市场主题:新起点

25份“房地产行业2018年投资策略”报告的主题如下表,其中频繁出现的同义关键词是长效机制、周期、分化、龙头、租。

它们大致勾勒出了这些研究机构对于2018年整体判断,房地产市场正在迈入一个新的阶段:

在调控政策上,平稳推进的长效机制有序地推进,因城施策继续维持;

在城市分化上,是2017年火热的三四线城市行情回落,一二线城市则可能迎来一波小行情;

在行业竞争上,则是马太效应,企业与企业之间的差距拉大,强者越强。

政策房住不炒,差异调控主线不变

2017年房地产市场的调控有两大主题:因城施策和长效机制,在2018年会继续延续下去。

这一轮调控中,核心城市的调控力度已达到史上最严,限购、限贷、限售、限价和限地价五限并举,收紧的空间有限。不收紧的同时,也不代表可能会放松,因为租售并举的长效机制正在成为新的思路,有可能,一线城市再也看不到限购解除的那一天。而三、四线城市的行情不可持续太久,改变现状、采取普遍严厉政策的可能性也不大。

再细分一些,相比于限购、限贷,限售对房产投机的针对性更强,也更适用于区域分化地市场,2018年以及未来的数年,限售城市数量会扩围。

成交三四线熄火,一二线重新上路

上一年度预测时,大家都觉得,2017年成交量肯定下跌,而且幅度不会小,结果一二线的交易是冰封了,但三四线城市增长很快,前11个月下来,总成交面积还是增长了7.9%

2018年的楼市成交量的主要观点还是“唱衰”,在券商机构们看来,2017年刺激是不可持续的。

比如国泰君安认为,三四线城市2017年的火爆,是经由拆迁(棚改货币化安置)的一次性刺激,属于“透支需求,延缓供应”的一次性刺激,短期内能推动房价和销量的上涨,但长期看,由于缺乏产业和人口支撑的情况下,棚改货币化安置的拉动效应将会逐渐减弱。此外,三四线购房人群的价格敏感度高,房价上涨后,需求也在一定程度上被抑制。

相反,一二线城市需求已经打压了一年多,需求储备较为充分,可能在2018得到释放。

房价不要指望太多,降不下来

2018年,关于房价的预测,券商机构们则一致认为,在全国范围内将有上涨,但幅度不会大。

在全国范围的普遍微涨之中,不同区域和城市同样会和销量一样,出现价格上的细微分化,比如长江证券认为一线城市涨1%,二线和三线城市涨5%,四线城市涨1%。

红利租房者越来越多,长租公寓井喷

一二线城市房价高,存量房不断增多,加上租售并举长效机制的政策导向,意味着这些城市的租赁市场空间很大。

关于租赁房的政策文件,光全国性的,仅从2015年11月开始,国务院、国家税务总局、住建部(包括联合其他8个部门)发布的就有6项;地方性的,一二线城市更是一个接一个地出台政策。

内容集中起来讲,就是一点,加快租赁市场发展:

在供给上,增加租赁用地供给、鼓励房地产转型;

在金融上,给存量物业提供模式探索(比如房地产信托投资基金REITs)的税收等优惠,盘活存量资产;

在法律上,在需求端,立法推进租售同权。

从2018年开始,在未来几年,长租公寓市场将迎来井喷,一方面租房的人越来越多,另一方面,各方机构争相进入长租公寓,企业数量也将快速增长。

行业买房企龙头股可能有意外惊喜

在各大机构的预测中,房地产行业不可逆的趋势是规模制胜,龙头企业在马太效应中越来越强。最显著的数据,是房地产企业TOP50和其他企业的毛利润率比较。

一般来说,在行业快速发展时期,随着企业规模的扩大,利润会呈下降的趋势。比如过去很多年,房地产企业TOP50的利润率——不管是毛利还是净利,都是比其他规模更小的企业低的。

这两者都在2017年的三季度出现反转。

从行业发展来看,行业逐步进入成熟期,行业整体利润率在下滑,但这对于其中的大企业而言,也许未必是坏事。行业环境的恶化,也可能是扫除竞争的一种方式。融资能力、管理和运营能力、抗周期能力,也意味着有更大的机会逆周期拿到利润率更高的项目。

这些利润上的变化,最终会反映到房地产上市公司的股价上。

2、争议篇

25家券商机构对2018年房地产市场预测也存在不少争议,包括周期、存量和土地三大方面。

周期是周期时间拉长,还是地区分化

中国楼市素有小周期之论,逆周期就是中国楼市最好的投资方式。

去年关于“3年小周期还有没有效”的命题,各大机构就有不同的声音,今年的论点更加明确了,争议在于变化的方向,是纵向的、横向的、还是纵横双向的,这也意味着房地产不同的投资方式。

华创证券的观点认为,周期的变化在于,不管是需求端还是供给端的政策,都将原本周期涨落环节的时间拉长了,所以整个周期的时间,要从3年一轮变成5年一轮。这意味着,房产投资时间节点需要变化。

兴业证券认为,周期的变化在于区域分化,一二线进入租售并举长效机制之后的新周期,三四线则再无周期。这意味着,买房的区域选择,需要变化。

也有结合两者的第三种观点,比如方正证券,认为周期既拉长了,又分化了,这就导致中国楼市空前复杂了。

当然,也有观点认为,原来的小周期虽然有一些细微的变化,但三年周期仍然有效。比如国泰君安,底部将于2018年下半年形成,二线城市率先复苏。而招商证券则认为,2季度到3季度是这一轮楼市的底部,一二三四线依次触底。

周期拉长派:华创证券、东方证券

周期分化派:兴业证券

两者兼有派:方正证券

保持原状派:国泰君安

存量是否正进入二手房时代

东方证券认为,从美国、香港等发达经济体的经验看,随着城市化发展,二手房交易量将超过新房,存量时代就到来了。

去年前十个月,北京、深圳、南京、无锡、大连等重点城已经进入存量房时代。一线城市尤为明显,特别是北京,二手房成交套数已经达到新房成交套数的3.3倍。

但也有不同的意见,比如中信证券认为,相比于美国、香港,中国更像日本,相当长的时间内(如二三十年之内),不会出现“存量占大头”的局面。尤其考虑到“房子是用来住的,不是用来炒的”,政策也将致力于控制而不是提高房屋流通率。

◈正方:东方证券

◈反方:中信证券

土地地王减少,土地财政是否转向

我们在以前的一篇文章中分析过近几年的土地市场,2014-2016年,房价大涨,房价涨得越快的城市,土地卖得越狠。

2017年下半年,土地市场出现了史无前例的现象:一边是房地产市场热销,一遍是土地市场保持理性。这是否意味着土地财政出现转向,则有争议。

比如华泰证券认为,房地产税整体稳步推进,进度可能会超过预期,这有助于替代地方政府减少的财政收入。某种程度上,这意味着土地财政的可持续性又在存疑。

更多的机构则认为土地市场的理性在于土地市场规则的变化,设置了竞拍的门槛,但不限制数量,令小企业参与的难度增加,变相减少了恶性的价格竞争。而土地财政本身,在短期不可替代。

当然了,我们可以预见的是,2018年出现地王的频率,依然不会太高。

◈正方:华泰证券

◈反方:中信证券、国泰君安

- "任志强谈房地产的第一个消息是合肥取消限价"

"提问:2018年房价会涨吗?任志强:2018年元旦之后,关于房地产的第一个消息是合肥取消限价。青岛也开始租房可以落户,兰州也开始调整。3月份的两会还没开呢,两会开完以后肯定有变化。我现在不能再讲房价会不会涨,但我可以说,货币一定是会贬值的。"...

"提问:2018年房价会涨吗?任志强:2018年元旦之后,关于房地产的第一个消息是合肥取消限价。青岛也开始租房可以落户,兰州也开始调整。3月份的两会还没开呢,两会开完以后肯定有变化。我现在不能再讲房价会不会涨,但我可以说,货币一定是会贬值的。"...

- "2018年既要保持房地产的稳定 也要逐步变换调控的手段"

"“四限”≠市场经济中国房地产市场算不算市场经济?如何判断?就是四个标准:自由性、合法性、竞争性、开放性合法性——市场上流动的产品必须是法律允许生产、交换、消费的产品。同理,法律如果不明文禁止,就是属于合法产品。竞争性——市场上的主体特别是生"...

"“四限”≠市场经济中国房地产市场算不算市场经济?如何判断?就是四个标准:自由性、合法性、竞争性、开放性合法性——市场上流动的产品必须是法律允许生产、交换、消费的产品。同理,法律如果不明文禁止,就是属于合法产品。竞争性——市场上的主体特别是生"...

- "房贷趋紧延续 中小房地产企业偿债压力增大"

"进入2018年,房地产市场出现“一紧一松”新格局。“松”的是,多地限购限贷政策的变化再次成为关注的焦点。比如近期兰州、南京、厦门以及合肥等地陆续公布调整房地产调控政策,被市场解读为有“松绑”迹象。而房贷“紧”的局面,则延续了年前态势。1月9"...

"进入2018年,房地产市场出现“一紧一松”新格局。“松”的是,多地限购限贷政策的变化再次成为关注的焦点。比如近期兰州、南京、厦门以及合肥等地陆续公布调整房地产调控政策,被市场解读为有“松绑”迹象。而房贷“紧”的局面,则延续了年前态势。1月9"...

- "兰州南京合肥等三地再度调整房地产调控政策"

"刚刚过去的周末,楼市释放了新信号。兰州、南京、合肥等三地再度调整房地产调控政策,不是进一步加紧,而是在一定程度上放松了,并实行“一城多策”的调控政策。据了解,兰州市核心区仍保持买房三年后才能交易,但取消部分区域住房限购,并取消西固区、九州开"...

"刚刚过去的周末,楼市释放了新信号。兰州、南京、合肥等三地再度调整房地产调控政策,不是进一步加紧,而是在一定程度上放松了,并实行“一城多策”的调控政策。据了解,兰州市核心区仍保持买房三年后才能交易,但取消部分区域住房限购,并取消西固区、九州开"...

- "发展住房租赁市场 物业装修行业机遇凸显"

"近日,房地产行业多家上市公司加大纵向整合力度,加强产业链上下游整合布局。业内人士表示,住房市场进入存量房为主的新常态,通过发展住房租赁市场、鼓励长租公寓发展等措施,盘活存量房市场,成为楼市整"...

"近日,房地产行业多家上市公司加大纵向整合力度,加强产业链上下游整合布局。业内人士表示,住房市场进入存量房为主的新常态,通过发展住房租赁市场、鼓励长租公寓发展等措施,盘活存量房市场,成为楼市整"...

- "广州楼市出现回暖一手房市场岁末供需两旺"

"2017年末,广州楼市出现回暖。其中,一手住宅市场2017年12月网签成交超过9000套,尽管不及2016年的同期水平,但成交量已连续5个月上升。二手住宅网签量环比2017年11月略有下降,"...

"2017年末,广州楼市出现回暖。其中,一手住宅市场2017年12月网签成交超过9000套,尽管不及2016年的同期水平,但成交量已连续5个月上升。二手住宅网签量环比2017年11月略有下降,"...

- "超过30个城市公布限售令 深圳已开始施行"

"新年刚刚开始,楼市就爆出大消息。12月30日,深圳宣布,在一块即将于2018年2月1日出让的住宅用地上,施行限售政策,限售期为5年。在楼市调控越来越猛烈的背景下,继限购、限贷、限价之后,限售"...

"新年刚刚开始,楼市就爆出大消息。12月30日,深圳宣布,在一块即将于2018年2月1日出让的住宅用地上,施行限售政策,限售期为5年。在楼市调控越来越猛烈的背景下,继限购、限贷、限价之后,限售"...

- "房地产行业需要注重市场盈利能力的锻造"

"在大鳄环伺的房地产行业,2017年行业集体中度再度提升,“强者恒强”的逻辑持续发酵。表面上看,大型房企抛弃了规模论,但减速已不容易;中型房企若在规模上不跃进,难以聚集资源,让自身发生质变,可"...

"在大鳄环伺的房地产行业,2017年行业集体中度再度提升,“强者恒强”的逻辑持续发酵。表面上看,大型房企抛弃了规模论,但减速已不容易;中型房企若在规模上不跃进,难以聚集资源,让自身发生质变,可"...

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-83970586,我们将及时沟通与处理。