1、发展现状

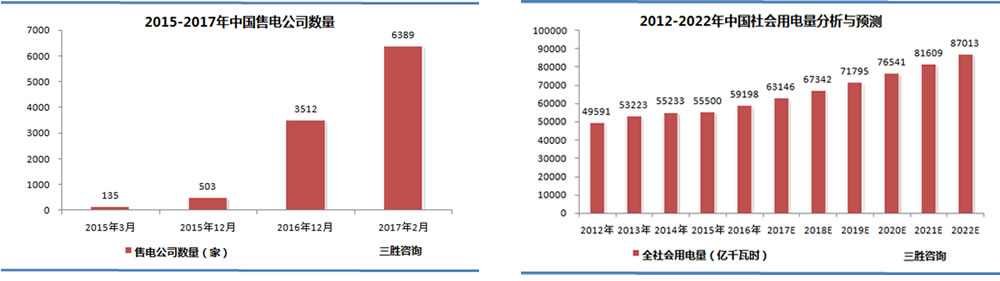

新一轮电力市场改革广度、深度逐渐加大,售电公司如雨后春笋般大批量成立或拟成立。据统计,截止到2017年2月,全国各省市售电公司至少已达6389家。

2、容量测算

根据中国电监会披露的《电价监管报告》测算,我国售电市场其全国平均销售电价为0.492元/千瓦时,2016年我国全社会用电量为5.92万亿千瓦时,简单测算全国售电市场容量为2.91万亿元。根据近年来我国电力行业历史发展规律,结合经济发展增速,以及下游需求情况,预计未来我国电力行业的市场规模增速约为6%左右,到2022年行业的市场规模将超过8.7万亿千瓦时。

3、竞争格局

据调研,目前售电公司注册类型主要集中在有限责任公司,占比85.47%,其他有限责任公司占比7.65%,一人有限责任公司占比1.53%,私营有限责任公司占比1.42%,股份有限责任公司占比2.01%,其他股份有限责任公司占比1.92%。

未来售电市场将是一个多元化的市场格局,既有从电网企业中蜕变而出的独立售电公司,也有牌照放开后的新进入者。差异化的服务与竞争策略将出现,既有专注于服务工业大客户的售电公司;也将有着力于发展模式创新,服务于居民及商业客户的售电企业。目前参与到售电侧放开的企业,这包含参与存量售电与新进新增售电,其中现存的地方能源平台将在售电领域具备天然优势,具有较大的竞争优势;同时长期从事配电业务且接近用户的企业成为新进入售电行业企业,由于拥有多年输配电行业经验和管理经验,将在后期售电领域就有较大的竞争优势;节能服务公司将成为新的售电主体,无论售电是否从电网直接剥离,均具备较高的竞争优势。第三方配电端设备商,属于新进入行业企业,为满足售电侧的放开加大配电领域投资的需求,第三方将是多元化的售电主体中最具有创新意义的主体,但比起其他主体来说,其业务优势并不明显。

4、投资趋势

(1)中国售电公司投资主体变化趋势分析

预计未来我国将形成输配售一体化、发售一体化和独立第三方售电公司三种模式,在售电市场化初期,国家电网和南方电网凭借自身客户的优势将占据主导地位,随着市场化的进行,国家电网和南方电网的售电业务将遭到削弱,发电公司和其他投资主体售电业务投资份额将进一步扩大。

(2)中国售电公司投资规模发展趋势分析

据不完全统计, 2017年2月,我国已成立超过6300家售电公司,注册资本已超过2000亿元。未来,随着售电业务的开放,中国售电公司数量将进一步井喷。

(3)中国售电公司投资区域分布趋势分析

从目前来看,山东、广东、江苏、河北、山西、辽宁、河南、安徽等东部和部分中部省份新成立售电公司占比较大。但由于深圳、内蒙古等7地率先进行售电侧改革,未来深圳、内蒙古、安徽、湖北、宁夏、云南、贵州等7地无疑将会成为售电公司的聚集地。

2015年9号文件揭开了我国第二轮电改的序幕,对于电力行业发、输、配、售等环节都将产生巨大影响。

为推进电力体制改革的实施工作,国务院于2015年下半年印发了6个电力体制改革配套文件,对于售电侧,未来将引入更多市场竞争主体。

改革之后,电网企业将只能按照“准许成本+合理收益”原则收取过网费,破除了其原先双重垄断的行业地位,更加凸显电网企业的“管网”属性。

售电公司通过申力交易平台与发电企业达成电力交易,用户自行选择售电公司提供服务,可以使得终端用户绕开电网期望,进而不供电商直接进行电力交易,有效提高资源配置的效率。

新政指出,售电公司分三类

考虑改革初期配套政策、监管机制和信用体系还有待持续完善,为培育合格的售电主体,保障改革有序推进,应设置必要的准入门槛。

改革初期,准入门槛的设置不宜过低,确保其具备从事售电业务相适应的财务、技术、人员等条件。售电公司准入资产设定一定的水平,是为了防范改革初期售电市场的风险。从国外售电侧放开的经验来看,售电公司均需经过注册,在市场中应遵循准入和退出机制,确保售电市场规范运行。

综合各方意见,《关于推进售电侧改革的实施意见》适当提高售电公司资产水平,并明确不同资产水平对应的年可售电量规模。可以经过一段改革实践后再进一步深化和细化准入机制。

按照简政放权的原则,《实施意见》对售电侧市场的准入和退出机制作了创新性安排,这是新一轮电力体制改革中的一个亮点。准入机制方面,将以注册认定代替行政许可的准入方式,以降低行政成本,实现有效监管,提升工作效率,重点是“一承诺、一公示、一注册、两备案”。

售电公司筹建申请全案咨询

全程指导申报资料的制定

售电行业市场分析报告咨询

发起人筹建工作内部体系规划咨询

交易模式结算方式指导咨询

截止2017年6月,三胜咨询已完成近十家售电公司筹建工作咨询服务。