我国焦化行业总体呈现量价齐增的向好态势

2020/6/23 15:08:08 三胜产业研究中心 https://www.china1baogao.com/

一、我国焦化行业发展特点

改革开放的40年,我国焦化行业在满足国内相关行业对焦炭需求的同时,不断提升自身的工艺流程、技术装备,研发设计、制造建设和运行管理,以及安全环保、循环经济的发展水平。

(一)努力适应市场需求,焦炭产量快速增长

我国焦炭产量1978年为4690万吨。继1991年我国焦炭产量超过俄罗斯,跃居世界第一产焦大国后,1994年,我国焦炭产量突破1亿吨;此后,分别跨越2亿吨和3亿吨和4亿吨台阶,满足了我国粗钢产量先后突破1亿吨到8亿吨,以及国民经济各部门对焦炭的巨大需求。据中国钢铁工业协会统计数据,2017年,我国焦炭产量43142万吨,产能利用率62.8%,占世界焦炭产量68%。其中常规焦炉产量38600万吨,热回收焦炉产量800万吨,半焦(半焦(兰炭))产量3700万吨;按生产企业属性划分,钢铁联合企业焦化厂焦炭产量为11265万吨,占26.11%,独立焦化企业焦化厂焦炭产量31877万吨,占比73.89%。

(二)充分利用国内外两个市场、两种资源

改革开放40年来,中国焦炭的出口经历了从开始的土焦、改良焦发展到优质冶金机焦和优质铸造焦。从出口退税15%鼓励出口创汇,2004年1月1日起出口退税率下调到5%,到2004年5月24日取消焦炭出口退税,2006年11月1日起实行许可证配额、加征5%关税控制出口,2008年1月1日焦炭出口关税上调至25%,2008年8月120日焦炭出口关税上调至40%,2013年1月1日取消40%出口关税及配额。

我国出口焦炭2007年最高达到1530万吨,比1978年的30万吨增长50倍,约占世界焦炭出口贸易总量的43%。2017年,全国出口焦炭809万吨,主要出口地区为印度、日本、马来西亚及欧美国家,满足了国际市场对中国焦炭的需求。

随着焦炭产量的快速增长,国内炼焦煤资源出现阶段性偏紧,价格不断攀升,供需矛盾有所显现,焦化企业面向国际市场,利用国际资源,从澳大利亚、蒙古、俄罗斯、加拿大、美国等国家进口炼焦煤,作为国内焦煤工序的调节补充资源。2013年进口炼焦煤最多时达到7556万吨,2017年进口炼焦煤为6990万吨。

(三)清理整顿、淘汰落后、结构调整加快进行

1990年以来,随着世界经济的复苏和中国经济的快速发展,特别是我国钢铁生产的快速增长以及国际焦炭市场需求量的剧增,拉动了我国焦化行业的迅猛发展。继1994年我国焦炭产量突破1亿吨后,焦化行业投资不断升温,生产能力迅猛扩张,国家曾一再明令禁止发展的土焦(改良焦)也在一些地区泛滥起来。到1997年全国土焦(改良焦)产量最高峰时达6728万吨,约占当期全国焦炭总产量的48%。

2001年以后,国内焦化行业投资继续升温,生产能力进一步扩大。到2004年底,全国焦化生产企业约有1400多家,机焦生产能力约2.7亿吨。到2005年底全国焦炭生产能力突破3亿吨。

2004年5月27日,国家发展改革委、商务部、环保总局等9部委联合发出《清理规范焦炭行业若干意见的紧急通知》,再一次明确指出:“焦炭行业是高污染行业,目前在建项目生产能力已远远超过了预期需求,必将导致产能过剩、竞争无序、浪费资原和污染环境,甚至造成金融风险和社会、经济其他方面的隐患”。同时,进一步明确,按照《中华人民共和国水污染防治法》、《中华人民共和国大气污染防治法》等有关法律规定要求,坚决淘汰土焦(改良焦),对土焦(改良焦)生产装置进行废毁处理等。为进一步巩固炼焦行业清理整顿成果,促进产业结构升级,规范行业发展,维护市场竞争秩序,国家发展改革委又于2004年12月16日发布了《焦化行业准入条件》,2005年1月1日开始实施,此后又于2008年和2014年进行了修订。《焦化行业准入条件(2008年修订)》规定,新建顶装焦炉炭化室高度必须≥6.0米,捣固焦炉炭化室高度必须≥5.5米,新建直立炭化炉单炉生产能力≥7.5万吨/年;2014年修订的准入条件进一步要求:常规焦炉中顶装焦炉炭化室高度≥6米、容积≥38.5立方米;捣固焦炉炭化室高度≥5.5米、捣固煤饼体积≥35立方米;企业生产能力≥100万吨/年;热回收焦炉捣固煤饼体积≥35立方米,企业生产能力≥100万吨/年(铸造焦≥60万吨/年);半焦炉单炉生产能力≥10万吨/年,企业生产能力≥100万吨/年。国家发改委发布的《产业结构调整指导目录(2011年修订本)》,将炭化室高度小于4.3米焦炉及单炉产能5万吨/年以下半焦生产装置列为淘汰类项目。

为贯彻落实《国务院关于发布实施促进产业结构调整暂行规定的决定》(国发[2005]40号)和《国务院关于加快推进产能过剩行业结构调整的通知》(国发[2006]11号)要求,根据当时我国焦化行业现状和存在回题,2006年3月22日,国家发展改革委又发布了《国家发展改革委关于加快焦化行业结构调整的指导意见的通知》。此后,我国焦化行业认真贯彻落实,坚决淘汰关停土焦、改良焦生产及工艺装备,停止建设和关停改造炭化室高4.3米以下的落后小焦炉。至2008年底,土焦(改良焦)生产已基本得到遏制,单炉5万吨/年及以下小半焦半焦(兰炭)焦炉基本关停,4.3米及以下老旧和落后小机焦炉加快关停淘汰,全国累计取缔关停土焦、改良焦、小半焦半焦(兰炭)、小机焦炉等达1亿吨,基本消除土焦(改良焦)生产,机焦产量比重达到99%以上。

同时,为改善大中城市的环境水平,北京炼焦化学厂、天津第二煤气厂等一批城市煤气供应焦化企业被天然气置换而整体关停,首钢、太钢、鞍钢、马钢等一批大中型钢铁联合企业焦化厂中老旧4.3米级焦炉被关停更新等,为焦化行业节能减排、建设资源节约型和环境友好型企业做出了巨大贡献。

一批大中型焦化企业认真贯彻落实《焦化行业准入条件》,按照相关要求改造完善环境保护设施,提高焦炉技术装备水平,加强企业管理,积极申报《焦化行业准入条件》评审公示。截止2017年底,先后有11批获准国家发展改革委、工业和信息化部《焦化行业准人条件》公告的大中型焦化企业375家,准入焦炭产能36216.6万吨,约占全国常规焦炉产能的52.7%。截止到2017年底,工业和信息化部共公告了十一批共408家焦化企业,公告焦炭产能39448.6万吨;累计撤销公告企业33家,撤销焦炭产能3232万吨,合计公告准入企业数量为家,按照目前我国6.87亿吨焦炭产能计算,焦化准入产能占比为%,其中常规焦炉准入产能占比为53.7%,热回收焦炉准入产能占比91.1%,半焦半焦(兰炭)准入产能占比17.9%。

(四)焦炉大型化趋势加快,技术装备水平不断提高

随着国民经济的快速发展和社会技术的进步,国家产业政策和宏观调控方针政策的贯彻落实,焦炉建设和改造朝着大型化、现代化方向发展,一大批先进适用技术被推广使用,我国焦化行业工艺技术装备水平不断提高。

长期以来,我国大中型焦化厂以炭化室高度4.3米焦炉为主体装备。1970年攀枝花钢铁公司建成的炭化室高5.5米焦炉,是中国焦炉建设向大容积方向发展的开端。直到改革开放初期的1985年,宝钢焦化一期工程建成了4座50孔、炭化室高6米的新日铁M式焦炉,宝钢二期建成了由我国鞍山焦耐院自行设计建设的4座50孔、炭化室6高米的JNX型焦炉。此后,鞍钢、武钢、首钢、本钢、攀钢、涟钢、包钢、济钢、莱钢、沙钢、神州煤电、酒钢、鄂钢、淮钢、唐山佳华、营口嘉晨、唐山开滦、中煤京达、淮北临涣、通钢、宝钢梅山、柳钢、安泰等一批6米焦炉相继建成投产;鞍钢鲅鱼圈、邯钢新区的7米焦炉;2006年7月28日山东兖矿7.63米超大型焦炉投产,随后太钢、马钢、武钢、首钢京唐等一批7.63米特大型焦炉也相继建成投产。

建设大型化焦炉极大提高了我国焦化行业的技术装备水平,现在我国一些大型钢铁企业焦化厂和独立焦化企业的技术装备和生产管理水平已位居世界前列。随着焦炉向大型化发展,炼焦过程自动化控制技术、火落管理、大型煤仓储配技术、配煤专家系统技术、岩相配煤技术、焦炉加热自动控制技术、焦炉集气管压力控制技术等被普遍采用,提高了我国焦化行业的技术装备水平,大幅度改善了焦化生产环境,加快了焦化产业结构的优化升级。

(五)干熄焦等节能技术加快推广使用,为节能降耗发挥重要作用

1985年5月,宝钢2B焦炉投产并采用干熄焦(CDQ)技术,建设了75吨/时干熄焦装置,标志着我国焦炉装备水平又上一个新台阶。1991年,宝钢焦化二期干熄焦工程的建设,使宝钢实现了全部干熄焦生产。随后首钢焦化厂、上海浦东焦化厂和济钢焦化厂开始建设了70吨/时和65吨/时干熄焦装置。

2004年以来,随着我国焦化行业的快速发展,干熄焦技术在提高焦炭质量、节能降耗、环境保护等方面作用开始得到高度重视,干熄焦技术得以加快发展。湘钢、马钢、武钢、通钢等几个企业先后投产了干熄焦装置。尤其是2006年以来,我国干熄焦技术得到较快发展,鞍钢、本钢、沙钢、攀钢、太钢、首钢唐钢等特大型钢铁企业先后建设投产了140吨/时、150吨/时、180吨/时、190吨/时等大型干熄焦装置,特别是首钢京唐建设了目前世界最大的260吨/时干熄焦装置。在钢铁联合企业焦化厂普遍建设干熄的同时,独立焦化企业根据用户需求和自身能源平衡优化配置,已经建设了60多套干熄焦装置;至2017年底,我国已累计建设投产了200多套干熄焦装置,干熄焦总处理能力达到2.6万吨/小时。这些干熄焦装置的投产,为我国焦化行业提高产品质量,促进炼铁生产中节约焦炭消耗,提高高炉生产效率,为钢铁-焦化行业节能减排等发挥了重要作用。目前我国的干熄焦已经发展成为世界上系列最为齐全、处理焦炭能力最大的干熄焦应用大国。

(六)捣固炼焦技术迅速发展,为节约使用优质炼焦煤、降低生产成本做出突出贡献

在入炉煤相同的条件下,采用捣固焦炉生产的焦炭质量要好于顶装焦炉;而焦炭质量要求相同时,采用捣固焦炉就可多配入高挥发分的弱粘结性煤。随着焦炭需求的不断扩大和焦化生产的快速发展,炼焦煤资源紧缺矛盾不断加剧,价格不断攀升,为满足焦炭市场不断增长的需求和拓宽炼焦煤资源,提高焦炭质量,节约使用优质炼焦煤和降低焦化产品生产成本,我国焦化行业捣固炼焦等技术获得空前的快速发展。

捣固焦炉炭化室高度最初为2.8米、3.2米、3.8米,2003年我国自行设计研究的炭化室高度4.3米捣固焦炉定型,山西同世达、山西茂胜等一批企业率先成功投产了我国第一批4.3米捣固焦炉,进一步加快了我国捣固炼焦技术的发展。2006年以来先后由化学工业第二设计院、中冶鞍山焦耐院设计开发建设的5.5米捣固焦炉相继在云南曲靖大维焦化厂、河北的旭阳、华丰,河南的金马,山东的日照、邹县,宁夏银川的宝丰,神华、乌海、涟钢、攀钢和江苏的沂州焦化等企业建成投产。2008年10月,由中冶焦耐工程技术有限公司总承包的河北唐山市佳华公司的当时世界最大的炭化室高6.25m捣固焦炉投产,标志着我国大型捣固焦炉技术达到了国际先进水平。

与此同时,一批企业将原有的顶装焦炉成功改造为捣固焦炉。2005年,景德镇焦化煤气总厂将炭化室高4.3m、宽450mm的80型顶装焦炉改造成捣固焦炉;2006年,邯郸裕泰实业有限公司将炭化室高4.3米的顶装焦炉改造成捣固焦炉,拉开了我国4.3m顶装焦炉改造成捣固焦炉的序幕。2011年,山西阳光焦化集团公司将原100万吨/年和60万吨/年系统共4组焦炉由顶装改为捣固并顺利投产运行,2016年又顺利切换为顶装,可实现随时在顶装和捣固两种模式之间进行切换。

2007年9月,中冶焦耐工程技术有限公司中标建设印度塔塔钢铁公司炭化室高5m的捣固焦炉,标志着我国大型捣固焦炉设计正式走向国际市场。

(七)化产回收和深加工取得突破性进展

一是为使含量低的精细化工产品提炼出来,煤焦油加工装备大型化迅猛发展。煤焦油加工单套能力开始采用30万吨/套装置。继2005年9月山焦集团30万吨焦油/套装置投产后,2006年10月山东海化30万吨焦油/套加工装置投入运行,之后鞍钢、首钢京唐等企业30万吨/套煤焦油加工装置相继建成投产,山东潍坊杰富意公司经过对原30万t焦油/套装置进行改造,形成了世界上最大的单套50万吨/年处理煤焦油规模,全国新建煤焦油加工单套处理能力均在10~15万吨/年以上。至2017年底,我国煤焦油加工能力达到2300万吨左右/年。

二是苯加工采用加氢蒸馏技术,淘汰落后的污染严重的酸洗法苯加工工艺。2006年9月,山西太化8万吨苯加氢项目投产,拉开了苯加氢序幕;2007年8月,旭阳焦化引进德国伍德公司技术建设10万吨苯加氢项目;2008年11月,鞍钢15万吨苯加氢精制项目试车投产,为当时国内最大的项目,标志中国苯加氢技术达到一个新的高度。随着苯加氢精制先进工艺的广泛采用,加快了推进我国焦化苯加工的清洁化发展,促进了汚染严重的酸洗法苯加工工艺的淘汰。至2017年底,苯加氢能力达到600万吨左右/年。

三是以焦炉煤气制甲醇为代表的煤气资源化利用取得快速发展。2004年末,云南曲靖大为焦化制气有限公司用焦炉煤气生产甲醇投入生产;2006年12月,年产20万吨/年•套,当时世界上最大的用炼焦煤气生产甲醇装置在山东兖矿国际焦化公司成功运行,2008年,旭阳集团建设了首套20万吨/年焦炉煤气催化转化制甲醇成套技术,标志中国炼焦煤气生产甲醇发展进入一个新阶段。至2017年底,焦化行业焦炉煤气制甲醇能力达到1300万吨左右/年。2012年底,我国第一套焦炉煤气甲烷化生产天然气大型工业化装置顺利投产,拉开了中国焦炉煤气资源化利用的序幕。至2017年底,我国焦炉煤气制天然气能力约50亿立方米/年。

四是焦化副产品产业链快速延伸。1985年宝钢化工从日本新日化全套引进生产沥青焦的延迟焦化、煅烧生产装置,2010年采用自主研发的沥青净化技术、改造后的延迟焦化、煅烧装置生产针状焦,2013年开始试生产同性焦。2014年旭阳集团引进卡博特世界上最先进的特种炭黑成套技术,在邢台园区建设完成13万吨/年的优质炭黑生产线。2007年7月我国首套煤系针状焦工业化装置在山西宏特投产,宝钢化工于2011年也成功运行,2009年7月中钢热能院自主研发的煤系针状焦技术实现产业化,8万t/a煤系针状焦一期工程4万t/a煤系针状焦装置建成投产,打破了国外长期对此项技术的封锁以及对该产品的垄断局面,通过该产品成功投入市场,打破了产品长期依赖进口的局面,解决了我国生产超高功率石墨电极的原料瓶颈问题;9-芴酮、BT、BPF、BAF、DPEN等新产品相继研发成功并逐步投放市场,拓宽了煤焦油深加工开发应用领域,填补了国内空白;山西阳光焦化集团公司目前拥有七条湿法造粒炭黑生产线,可制造符合ASTM或GB3778-2011标准的橡胶用炭黑,包括N110、N220、N330、N550、N660、N774等,还自主研发了用于胶校密封件和塑料用HT5506、HT1101及HT3101等炭黑产品。目前重点焦化企业产品已发展成7大类50余种,实现了煤焦化到新材料的跨越,广泛应用于钢铁、化工、建筑、医药、农药、塑料、染料等领域。

五是焦化副产品深加工技术快速发展。煤炭科学技术研究院开发出的“高温煤焦油悬浮床加氢裂化制清洁燃料及化学品技术”,鞍钢集团化工事业部“煤焦油加工新产品的生产工艺开发”,宝泰隆“高温煤焦油馏分油(蒽油)制清洁燃料油技术”,用煤沥青生产针状焦(生产超高功率电极原料)新产品等,这些技术的推广应用大大推动了我国焦化行业及煤焦油深加工产业技术的快速发展。

加快焦化行业供给侧结构性改革,产业结构调整、转型升级积极推进。为解决散煤燃烧污染积极开发替代清洁燃料取得了初步成效。山西亚鑫焦化成为“焦化行业民用清洁焦产学研基地”;半焦(兰炭)产品替代原煤散烧的推广成效显著,2016年仅陕西榆林地区就为河北、山东、陕西、辽宁、北京、天津等省市,提供了约500万吨的半焦(兰炭)产品,2017年供应量进一步增加,为焦化产业结构调整、煤炭清洁利用和污染物减排开辟了新的途径。

(八)节能降耗新技术投入生产取得显著经济和社会效益

2006年8月,国务院发布《关于加强节能工作的决定》,要求建立固定资产投资项目节能评估和审查制度,对未进行节能审查或未能通过节能审查的项目一律不得审批、核准。2013年颁布的国家标准规定:工业企业应当严格执行国家用能设备(产品)能效标准及单位产品能耗限额标准等强制性标准。其规定的焦炭单位产品能耗限定值为:顶装焦炉≤150kgce/t,捣固焦炉≤155kgce/t;焦化生产企业准入条件规定的焦炭单位产品能耗限定值标准为:顶装焦炉≤122kgce/t,捣固焦炉≤127kgce/t。

2007年l月国家颁布《节约能源法》,并于2016年修订,提出“节约资源是我国的基本国策。国家实施节约与开发并举、把节约放在首位的能源发展战略。2013年10月10日国家发布《焦炭单位产品能源消耗限额》(GB21342-2013)。2016年6月30日工业和信息化部公布施行《工业节能管理办法》,规定:加强工业用能管理,采取技术上可行、经济上合理以及环境和社会可以承受的措施,在工业领域各个环节降低能源消耗,减少污染物排放,高效合理地利用能源。鼓励工业企业加强节能技术创新和技术改造,开展节能技术应用研究,开发节能关键技术,促进节能技术成果转化,采用高效的节能工艺、技术、设备(产品)。焦化行业认真贯彻落实,大力开发应用余热利用等技术,努力创建“绿色工厂”。

1、煤调湿技术取得历史性突破。2007年10月,处理量300吨/时的大型煤调湿装置(CMC)在济钢焦化厂成功投产,它集煤料选择性筛分和利用烟道低温废气预热煤料可控裝炉煤水分调解技术,既可节能、改善焦炭质量,又大大减少炼焦废水产生量。它的成功投产标志中国煤调湿技术有了新的突破。此后无锡亿恩科技股份有限公司开发出“清洁高效梯级筛分内置热流化床煤调湿工艺技术及装备成套”项目,在柳钢焦化厂建成投产,目前应用煤调湿技术的企业已有21家,建成煤调湿设施26套。实际使用效果较好、运行较稳定的企业,主要有宝钢、太钢、昆钢师宗、云南大为焦化、柳钢等企业。2016年6月16至17日,中国炼焦行业协会与中国金属学会在柳钢焦化厂共同组织召开了“煤调湿技术研讨会”,进一步总结、分析了煤调湿技术近年来所取得的进步与存在的问题,提出了今后从设计、制造、建设和运行管理,应加强规范和标准制定等问题。

2、余热回收利用技术不断取得新突破。常规机焦炉上升管余热、焦炉烟道气余热、初冷器余热、循环氨水余热回收利用等技术开发取得成功并得到广泛应用。一是河南中鸿集团煤化有限公司与松下制冷大连有限公司合作开发出“循环氨水为热源的制冷技术”,以循环氨水为热源的溴化锂制冷机组,开辟了低温热源循环利用的有效途径,经稳定运行一年多节能效果显著,为焦化企业能源高效循环利用提供了更加经济合理的技术方式。2016年6月27至28日,中国炼焦行业协会与河南省焦化分会共同组织召开了“循环氨水为热源的制冷技术应用研讨会”,及时总结推广新的节能技术。二是焦炉上升管余热回收技术的应用取得突破,技术和装备正在逐步成熟,稳定可靠性逐渐增强。运行较好的企业有三明钢铁焦化和邯郸钢铁焦化等。三是济钢焦化厂等研发了初冷器余热利用新技术,并得到推广应用。四是焦炉烟道气余热回收技术应用取得突破性进展。河钢股份有限公司邯郸分公司焦化厂、常州江南冶金科技有限公司开发出“6m焦炉荒煤气余热回收技术”,实现了系统能源的梯级循环利用,降低了能源消耗。

3、焦炉煤气脱硫废液资源化利用新技术不断涌现。一批焦化企业已经建成运行或正在筹建的脱硫废液提盐项目,技术流程及装备更加先进完善,运行的自动化控制水平,稳定性、可靠性和经济性显著提升,为焦化生产污水实现近零排放提供了可靠条件。山西太钢不锈钢股份有限公司焦化厂开发出“焦化生产废弃物循环利用技术”,金能科技股份有限公司与中冶焦耐公司合作开发出“湿式氧化法脱硫液制酸技术”,江苏燎原环保科技股份有限公司开发出“脱硫废液高效资源化利用及成套装备技术”不仅有效解决了废弃物污染问题,而且增加了企业的经济效益。

(九)环保新技术研发和环境治理工作全面推进

党的十八大以来,我国加大了环境污染治理力度,特别是党的十八大以来,中央把生态文明建设作为“五位一体总体布局”其中之一,相关的政策法规标准持续密集出台,监管的机制和措施不断健全。2012年以来密集出台了一系列环境治理的法规政策和相关标准,新修订的《环境保护法》及四个配套办法,一并于2015年1月1日起实施。针对焦化行业于2012年6月27日发布《炼焦化学工业污染物排放标准》(GB16171-2012),要求2012年10月执行现有企业污染物排放限值,2015年执行新建企业污染物排放限值,2019年10月部分地区执行特别污染物排放限值。第一次将焦炉排放的氮氧化物列为我国焦化企业大气污染物排放的控制指标外,并对颗粒物和二氧化硫的排放提出了更严格的要求。自2015年1月1日起,焦炉烟囱排放二氧化硫小于50mg/m3,氮氧化物小于500mg/m3,特殊排放地区二氧化硫小于30mg/m3,氮氧化物小于150mg/m3。

2016年1月16日,环保部发布《关于京津冀大气污染传输通道城市执行大气污染物特别排放限值的公告》,规定京津冀大气污染传输通道城市,即“2+26”城市,新建焦化项目自2018年3月1日起新受理环评的建设项目执行大气污染物特别排放限值;现有焦化企业自2019年10月1日起,执行二氧化硫、氮氧化物、颗粒物和挥发性有机物特别排放限值。

2017年2月27日,环保部、国家发改委等四部委和六省市联合发布《京津冀及周边地区2017年大气污染防治工作方案》,要求9月底前,“2+26”城市行政区域内所有钢铁、燃煤锅炉排放的二氧化硫、氮氧化物和颗粒物大气污染物执行特别排放限值。重点排污单位全面安装大气污染源自动监控设施,并与环保部门联网,实时监控污染物排放情况,依法查处超标排放行为。同时要求实施工业企业采暖季错峰生产,石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,焦炭产能限产30%左右。

2017年8月18日,环保部等九部委与北京市等六省市政府联合印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,2+26城市错峰限产政策的出台。

《中华人民共和国环境保护税法》、国家环境保护标准《排污许可证申请与核发技术规范炼焦化学工业》,均自2018年1月1日起施行。

面对国家更加严格的环保政策、法规标准和严格的监管形势,各焦化企业认真落实环境保护主体责任,积极主动采取有效环保措施,特别是焦化行业对环境治理的重视程度和自觉意识明显增强,环保项目的投入持续加大,环保技术装备的研发应用不断取得新进展、新突破。

1、焦化污水深度处理及回用技术取得创新性突破。云南昆钢水净化科技有限公司、内蒙古包钢钢联股份有限公司焦化厂、中钢集团鞍山热能研究院有限公司、山东铁雄新沙能源有限公司、山东潍焦控股集团有限公司、迁安中化煤化工有限责任公司和北京今大禹环境技术股份有限公司、唐山首钢京唐西山焦化有限公司和北京中核天友环保工程科技有限公司等单位开发的多项新的处理工艺和技术相继投入使用,不仅实现了废水的近零排放,而且节约了宝贵的水资源。

2、焦炉烟囱烟气脱硫脱硝技术研发应用取得突破性进展。特别是近三年来取得了快速发展,中冶焦耐设计/供货的宝钢湛江焦炉烟气净化设施于2015年11月6日正式投入使用,标志着世界首套焦炉烟气低温脱硫脱硝工业化示范装置的正式诞生。之后,国内多家环保科研单位相继研发出焦炉烟气脱硫脱硝技术并在焦化企业建成投入运行,如湖北思搏盈环保科技股份有限公司与山东铁雄新沙合作开发的“焦炉烟囱烟气低温SCR脱硝催化剂及应用技术”,金能科技开发的“焦炉低氮燃烧降低氮氧化物技术”,首钢国际开发的“脱硫脱硝一体化工艺技术”等,为我国焦化企业实现二氧化硫、氮氧化物达标排放作出了开创性贡献。截至2017年底,我国焦化生产企业已经建成100多套焦炉烟气脱硫脱硝装置,尚未建设脱硫脱硝装置的企业正在开展方案优选或筹建工作。与此同时,焦炉装煤除尘、推焦除尘技术应用取得了一些创新性突破;煤场大棚封闭、筒仓备煤、焦煤焦炭转运等除尘技术装备不断完善。

(十)加快推进技术进步自主创新能力大幅提升

焦化行业广大干部职工认真贯彻党中央、国务院作出的深入实施创新驱动发展战略的重大决策部署,紧紧紧密结合焦化行业的实际,大力推进以产学研相结合为主的技术创新,有力推动了我国焦化行业的技术进步,尤其是“十二五”以来,技术创新能力迅速提升,工艺技术装备水平得到全面优化,取得了一大批具有自主知识产权的重大技术创新成果,并迅速转化为现实生产力,对企业提质增效的促进作用和贡献率凸显。并以科技创新为核心带动了制度创新、管理创新、商业模式创新等全面创新。

1、加大科研基础建设力度,自主创新能力快速提升,一是一批企业研发中心建成发挥作用。焦化行业已建成国家级研发中心(技术中心)3个、省级研发中心(技术中心)12个、市级研发中心(技术中心)4个。二是自主创新示范企业、高新技术产业园区建设深入推进。中冶焦耐公司等“国家技术创新示范企业”,山西阳光焦化集团“千万吨级焦化循环工业园区”、平煤神马许昌首山焦化公司建成的河南省最大的循环经济示范园区等,对焦化行业转型升级起到了积极的示范作用。三是重点单位科研设施不断完善。武钢联合焦化公司煤化工研究“国家实验室”、河南中鸿公司“国家能源炼焦高效清洁利用重点实验室”、江苏天裕能源科技集团“醇醚酯化工清洁生产国家工程实验室”等相继建成,并取得了一批具有产业化应用前景的创新研发成果。中钢热能院的煤焦、炭素研发试验基地,煤化工污水处理工艺中试线、精细化工中试线、煤系针状焦中试装置等,已拥有各种试验、检测设备500余台套,200kg、300kg、400kg大型电加热系列试验焦炉广泛应用于炼焦行业配煤炼焦试验。四是一批院士工作站、博士后工作站在重点企业落户。北京旭阳化工技术研究院院士工作站、河南中鸿河南省捣固炼焦技术院士工作站、江苏天裕集团“醇醚酯化工清洁生产院士工作站”,山西焦化集团博士后工作站、宝舜公司河南省博士后研发基地等相继建成,极大地提升了研发能力。

2、推进关键核心技术创新,科研成果层出不穷。通过广泛开展以企业为主体的创新活动,取得了一批重大科技成果,已成为推动焦化行业转型升级、提质增效的主要驱动力。一是形成了一大批具有自主知识产权的专利技术。仅“十二五”期间就获得国家授权专利1229项,其中发明专利275项、实用新型专利594。二是在关键核心技术上取得重大突破。在超大容积顶装焦炉技术与装备开发方面不断取得新突破,中冶焦耐公司在拥有以炭化室高度7m和6m顶装焦炉和6.7m、6.25m、5.5m捣固焦炉为代表的的核心技术基础上,2016年一举中标首钢京唐钢铁项目二期工程中的7.65米特大型焦炉项目,打破了国外公司在特大型焦炉上的技术垄断,所研发的7米大容积顶装炼焦技术已成功输出海外。中钢集团鞍山热能研究院有限公司的“半焦(兰炭)(半焦)用于高炉炼铁技术”为半焦(兰炭)生产企业拓展了市场空间;北京华泰焦化工程技术有限公司研发的“换热式两段焦炉技术与装备”已进入工业试验。首钢国际工程技术有限公司与中冶焦耐工程技术有限公司合作开发的“焦炉分段加热技术”,“焦炉自动加热控制与优化管理技术”等,全面提升的我国焦化行业的技术装备水平。

二、我国焦化行业总体呈现量价齐增的向好态势

中国产业信息研究网发布的《2020-2025年中国焦化行业市场调查研究及发展前景预测报告》数据显示,2019年上半年,钢铁、焦化行业运行总体平稳,焦化行业总体呈现量价齐增的向好态势。

2019年以来,焦化行业总体呈现量增价跌、震荡下行的运行态势,主要表现为以下几个特点。

一是产量稳步增长。2019年前三季度,在钢铁产量增长等市场需求的拉动下,全国焦炭(含半焦)产量有所增长,累计生产3.54亿吨,同比增长3.2%。

二是出口大幅下降。2019年前三季度,全国焦炭(含半焦)累计出口量为516.4万吨,同比下降25.4%;出口金额为100.6亿元,同比下降25.6%;出口平均单价为285.71美元/吨,基本保持去年水平。

三是价格震荡下行。据中国炼焦行业协会统计,2019年前三季度,受煤炭和钢材市场影响,焦炭价格震荡向下。二级冶金焦炭平均价格为1964元/吨,同比下降2.14%;其中9月份平均价格为1889元/吨,低于前三季度平均水平。

四是盈利水平下降。以焦炭主产区山西省为例,2019年1-8月份,焦化行业主营业务收入1329.8亿元,同比增长10.7%;实现利润68.7亿元,同比下降14.1%。

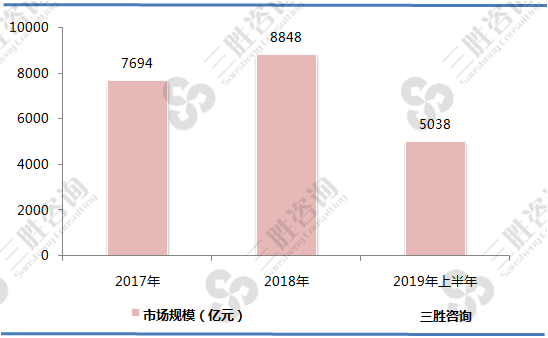

图表:2017-2019年中国焦化行业市场规模分析

数据来源:中国炼焦行业协会、三胜咨询

三、未来焦化行业发展趋势

三胜咨询研究员曾远彬认为,焦化行业发展趋势:一是焦炉大型化,焦炉大型化有助于促进我国焦化行业产业结构的优化升级;二是随着焦化行业环保门槛的提高,焦化行业的环保技术、工艺、装备水平将进一步提高;三是为实现焦化行业高效、清洁、低碳、循环的绿色发展需要,余热回收利用、水循环利用、废渣资源化等综合利用效率将会大大提升;四是为实现由以焦为主向焦化并举、以化领焦的转变和有质量、有效益、可持续的发展,化产品精深加工技术将得到快速发展。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。