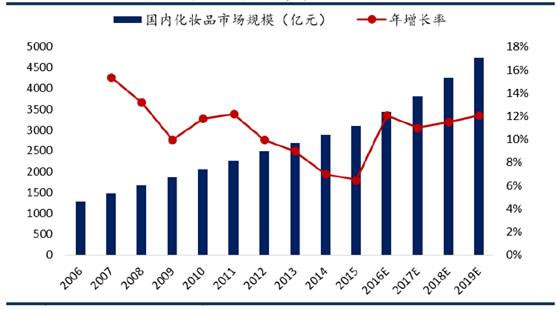

预计2019年我国化妆品市场规模达4906亿元

2018/3/5 10:40:03 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| $全部年份$年中国化妆品行业市场调查分析及投资前景预测研究报告 |

| 化妆品市场产品琳琅满目且又变化多端,化妆品的发展趋势体现了时尚的追求:天然化、综合化、功能化、儿童用品特色化。其中功能性化是当代化妆品发展的重要方向。发展功能性化妆品,将日益依赖于分子生物学、生物工程... | |

2018年中国化妆品市场特征

1、居民化妆品消费能力持续增长

2016年,中国经济运行在预期增长目标内,基本保持稳定增长的态势,其中,消费对经济增长的贡献率为71%,比上年同期提高了13.3个百分点。在经济稳定增长的环境下,居民收入将继续保持稳定增长,居民消费能力将得到进一步提升,对化妆品的消费需求也会不断扩大,未来的市场空间将继续增长。

2、中高档产品消费类稳定增长

近年来,中国居民人均可支配收入持续稳定增长,消费者消费能力不断提高,同时对高品质生活的追求也越来越强烈,这使得越来越多的消费者更加青睐中高端化妆品。在美妆个护市场,2012年高端品牌(大于300元/件)市场占比为18.7%,到2016年增长到21.9%;中端品牌市场占比为32.7%,到2016年增长到40.3%。未来中国居民对中高档化妆品的消费需求仍将继续扩大,中高档化妆品销售额将保持稳定增长。

3、电商渠道渗透率继续提升

近五年以来,在化妆品行业中电商渠道强势崛起,其销售占比从2010年的2.6%提升至2016年的21.3%。越来越多的综合性电商和化妆品企业认识到电商渠道的重要性,纷纷投入巨资建设自有电商或在知名电商平台开设直营店,扩大线上渠道销售及推广,线上渠道将成为化妆品企业的必争之地,这必将推动中国化妆品行业电商渠道渗透率的持续升高。

二、2018年中国化妆品市场结构

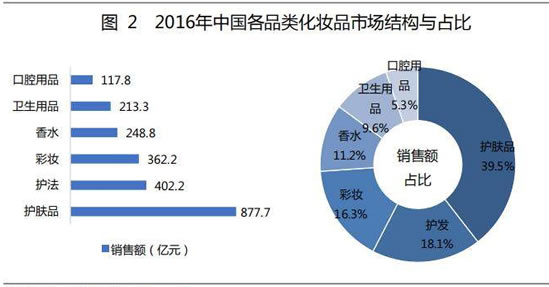

1、护肤品类占比最高并呈上升趋势

从具体品类上看,2016年护肤品类在中国化妆品市场规模中占比39.5%,占比最高并呈上升趋势。同时,彩妆、香水等品类的市场份额在未来3年都将有所增加,而护发、洗浴及口腔护理品类的市场规模占比预计会有下滑。

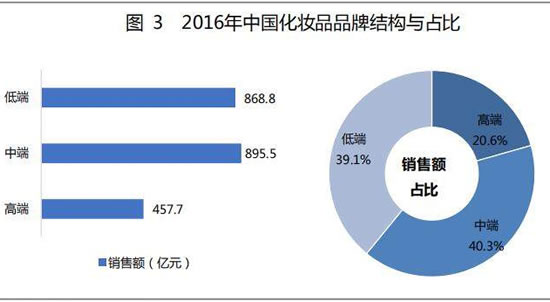

2、中高端品牌占比开始增加,大众品牌市场占比有所下滑随着中国消费者可支配收入的增长和护肤意识的提高,越来越多的消费者开始青睐中、高端产品。2016年国内价格高于300元/件高端品牌市场占比为20.6%,占比略有上升;价格100-300元/件的中端品牌占比40.3%,占比提升较快;而价格低于100元/件的大众品牌市场占比有所下滑。

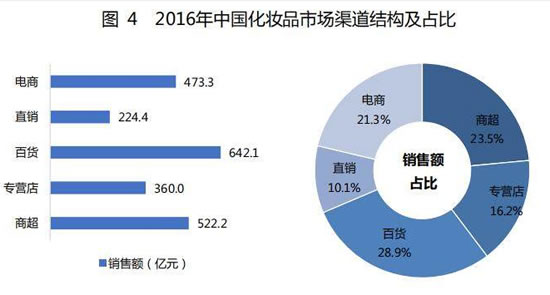

3、商超和百货商场的份额占比继续下降,电商渠道快速增长化妆品零售渠道主要包括商超渠道、专营店、百货商店、电商和直销。2016年化妆品商超和百货商场的份额占比继续下降,商超渠道占比23.5%,比上年下降了将近3.5%;百货渠道的占比28.9%,比上年下降2.4%;直销渠道的占比10.1%,电商渠道占比21.3%,销售额达到473.3亿元;化妆品专营店占比16.2%,销售额超过360亿元。

随着互联网的日益普及,化妆品网购渠道逐渐被大众接受,电商和微商快速兴起,成为商超、百货和直营店等传统渠道之外最具成长性和影响力的新渠道。化妆品垂直电商聚美优品异军突起,众多综合类电商平台(如天猫、京东、唯品会等)、化妆品企业(如韩束、佰草集等)也纷纷参与其中,电商渠道竞争日趋白热化。

商超是个人护理和中低端护肤品的核心消费场所。以家乐福、沃尔玛、大润发为代表的大卖场,新开门店数量明显下滑,重点布局在三四线城市,实行下沉策略,另外因为盈利下降而主动关闭了一些门店。而护肤品、彩妆、防晒品类主要对应隆力奇、李医生、美加净、相宜本草、百雀羚、韩束、玉兰油等大众品牌。百货渠道在高端化妆品领域的核心渠道地位依然稳固。在一线城市的百货渠道,化妆品品牌正从中高端向顶级国际品牌更替;在二三线,化妆品品牌从中低端向中高端国际或合资品牌延伸。中低端化妆品市场在高端化妆品的挤压下,市场份额出现了明显下滑。化妆品专营店主要分为外资背景和国内连锁两类:以屈臣氏、丝芙兰为代表的国际性背景的化妆品专营店发展迅速并已经成为化妆品专营店渠道的主流模式。而以娇兰佳人、亿莎美程、金甲虫等为代表的本土化妆品店也呈现出较强的市场活力,并在区域性发展中占据了一定地位。直销就是面对面的销售和服务,消费者可以同时又是销售者。目前,在中国采取直销模式的公司主要集中在日用化妆品行业。当中知名公司有安利、雅芳、玫琳凯等。直销模式从上个世纪九十年代登陆中国,经历了快速发展、信任危机两个阶段后,进入了重建信任的恢复阶段。微商层层分销的B2C2C模式,与直销模式有一定相通性,甚至被认为是“微信版无牌照直销”模式。相对于传统直销模式,微商建立起了生产者和消费者之间直接的环节,使渠道结构更加立体化:厂商、批发商、零售商、代理商、消费者将有机结合,构成一个网络系统。同时利用社交平台以及互联网平台,可以进行快速的传播和组织管理,提高推广的效率。

对美妆品牌来说,电商的重要性和价值越来越大。“和线下渠道相比,电商渠道的毛利润更高,现在是电商红利时代,渠道变革可能引发品牌商洗牌,一些抢先做电商的企业以及和渠道绑定的尤其是深度合作的品牌肯定会享受到电商红利。不过,电商红利不会永远存在,或将持续三五年左右。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。