2017年全球纺织行业年度大数据分析报告

2017/12/29 10:10:59 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| 2017-2022年中国纺织行业市场深度分析与投资前景预测研究报告 |

| 纺织原意是取自纺纱与织布的总称,但是随着纺织知识体系和学科体系的不断发展和完善,特别是非织造纺织材料和三维复合编织等技术产生后,现在的纺织已经不仅是传统的手工纺纱和织布,也包括无纺布技术,现代三维编织... | |

在全球经济基本面持续疲弱与外部需求低迷的背景下,全球纺织服装产品销售额近年来呈下降趋势。随着2016年下半年全球经济增长疲软态势略有好转,大宗商品价格触底回升,据数据显示,2016年全球纺织服装行业销售增长速度略有改善,实际销售额(扣除通胀因素)为13637.95亿美元,同比增长3.35%,增速较2015年小幅改善,结束了此前连续三年下滑的态势。

图表1全球纺织服装产品实际销售额及同比增速

数据来源:IHS

注:f代表预测值

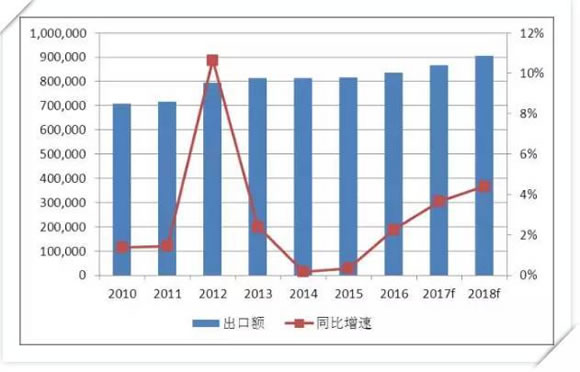

非美货币大范围贬值,贸易保护主义抬头及贸易壁垒风险增加,全球纺织服装产品出口呈下滑趋势。诸多发展中国家积极发展本国纺织行业、完善产业链条以减少对进口的依赖等因素也助推了这一趋势。2016年四季度发达国家经济形势复苏及新兴经济体经济企稳,外部需求有所回暖,带动出口额增速回升。据IHS数据显示,2016年全球纺织服装行业出口金额共计8173亿美元,同比增长0.34%,增速较2015年上升0.17个百分点。

图表2 全球纺织服装产品出口情况(百万美元,%)

数据来源:IHS

注:f代表预测值

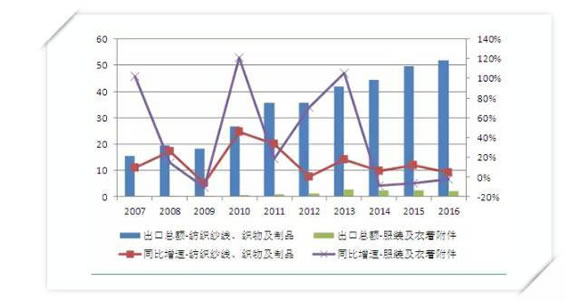

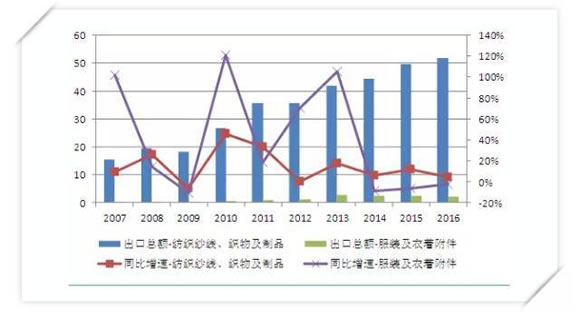

主要出口市场中,美国是我国纺织服装产品最大的出口目的国,出口产品结构以服装为主。2016年,美国在我国纺织纱线、织物及制品和服装及衣着配件的出口市场中均列第一位,出口额分别为107.02亿美元和306.99亿美元,分别占当年我国这两类产品总出口额的10.86%和20.69%。

图表3 2007-2016年我国对美国纺织服装产品出口情况(亿美元,%)

数据来源:BIP

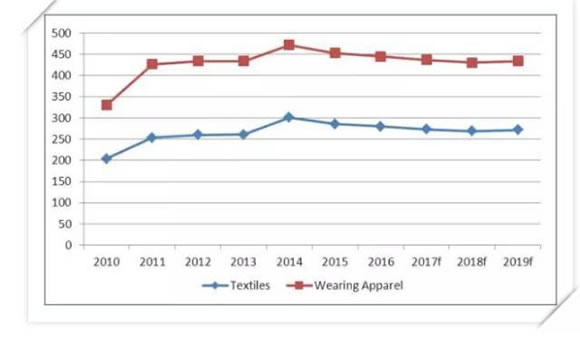

美国国内纺织服装品市场的增长受长期经济疲软拖累,增速放缓。据IHS数据显示,2016年美国纺织服装行业实际销售额为674亿美元,同比下降3.05%。美国纺织服装产业未来发展趋势表现出纺织行业和服装行业产出走势分化继续加大。美国纺织行业中部分高端产品生产有回流美国趋势,而美国的服装和皮革制品行业产出不断下降。

图表4 2011-2019年美国纺织服装品实际销售额(百万美元,%)

数据来源:IHS

注:f代表预测值

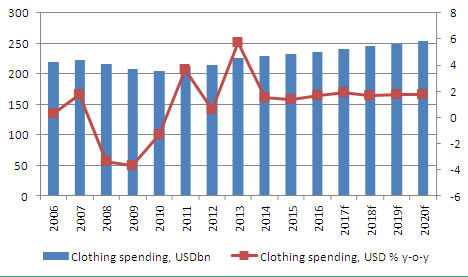

美国纺织服装市场需求呈稳定趋缓态势,国内消费者信心增加,但消费者将服装列入非必需品支出,考虑到非必需品的需求收入弹性较大,在经济不稳定时期,会影响纺织服装消费增长。另外,美国从纺织服装业快速发展的亚洲新兴经济体进口纺织服装品有增长趋势,而自我国进口有下降趋势,我国纺织服装产品出口美国面临着较大的出口竞争压力。

图表5 美国服装产品消费情况(十亿美元,%)

数据来源:BMI

注:f代表预测值

我国对越南纺织服装出口产品结构以纺织品为主。2016年越南是我国纺织纱线、织物及制品的第二大出口市场,服装及衣着配件出口规模为第19位,全年出口额分别为100.33亿美元和21.35亿美元。

图表6 2007-2016年我国对越南纺织服装品出口情况(亿美元,%)

数据来源:BIP

越南纺织服装业将维持快速稳健发展,降低了其对我国服装及衣着附件的进口依赖性。纺织服装业是越南重要的产业部门,在越南国民经济中发挥的作用日益重要,这主要得益于该国数量众多且成本较低的劳动力及跨国纺织服装企业在全球产业链的再分配。根据IHS预测数据,越南服装业生产指数继续走高,且未来将持续在高位运行。纺织品生产指数低于服装生产指数,表明越南纺织服装业上游生产能力掣肘。受制于纺织技术和原料的缺乏,其对我国纺织纱线、织物及制品的进口依赖性仍然较高。通过对IHS所提供数据进行计算,2010-2016年,越南纺织业生产指数复合年均增长率为4.65%,服装业生产指数复合年均增长率为3.91%。

图表7 2010-2019年越南纺织服装业生产指数情况(2005=100)

数据来源:IHS

注:f代表预测值

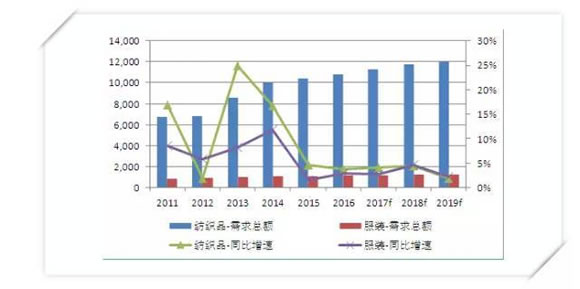

2016年越南国内服装产品消费增速有所回落,国内市场规模仍然很小,该国服装生产企业的主要集中点仍然为出口。服装出口的增长也间接带动了纺织原材料和中间体需求的扩大。根据IHS数据,2016年越南纺织品表观需求总额为107.97亿美元,同比增速小幅下滑至3.71%,主要原因在于2016年越南服装产品出口与国内需求增速下滑,导致服装企业对作为原料的纺织品需求有所减少。

图表8 2011-2019年越南纺织服装行业需求情况(百万美元,%)

数据来源:IHS

注:f代表预测值

我国纺织服装产品出口孟加拉国的产品结构以纺织纱线、织物及制品为主。2016年孟加拉国是我国纺织纱线、织物及制品的第四大出口市场,全年出口额为51.83亿美元,而全年服装及衣着附件出口额仅为2.27亿美元。

图表9 2007-2016年我国对孟加拉国纺织服装品出口情况(亿美元,%)

数据来源:BIP

孟加拉国服装制造业发展迅速。服装制造业在孟加拉国的经济中扮演着相当重要的角色,该行业约占工业总产值的38%,行业出口收入占国家出口所得的比重超过80%。其中,成衣制造业快速增长,主要受内外部利好因素带动,并且预计将继续保持当前增长速度。而纺织服装业的上中游--纺纱、织布及印染整等纺织业系较弱的一环,不论在出口价值及就业人数等各方面均不及成衣业重要。在未来相当长的一段时期,孟加拉国纺织服装行业出口增长动力将持续强劲,这将带动行业的持续发展。

图表10 2010-2019年孟加拉国纺织服装业生产指数(2005=100)

数据来源:IHS

注:f代表预测值

在出口推动下,孟加拉国服装制造业突飞猛进的发展及产量走高,催生出对棉花、布料等纺织原料的需求,而孟加拉国国内对服装的需求规模较小。孟加拉国对纺织原料和中间体的巨大需求,吸引了包括欧、美、日、韩和中国在内的大量资金投入到孟加拉国纺织业。短期内,孟加拉国纱线、面料等产品的生产能力和生产水平还难以满足下游服装制造业生产规模扩大带动的需求增长,我国纺织品对孟加拉国出口将继续增长。

图表11 2007-2016年我国对孟加拉国纺织服装品出口情况(亿美元,%)

数据来源:BIP

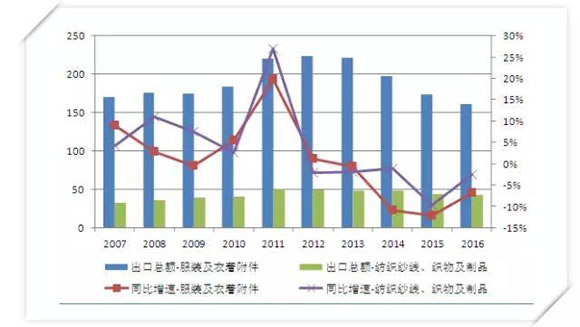

我国对日本纺织服装产品出口产品结构以服装及衣着附件为主。2016年日本是我国服装及衣着附件的第二大出口市场,纺织纱线、织物及制品的第五大出口市场,全年出口额分别为161.16亿美元和42.34亿美元。

图表12 2007-2016年我国对日本纺织服装产品出口情况(亿美元,%)

数据来源:BIP

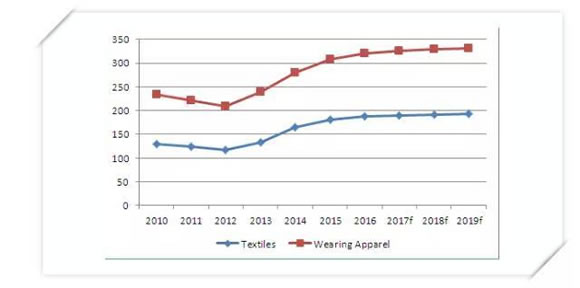

日本纺织服装市场需求低迷,消费者信心指数低迷,实际购买力下降,个人消费支出下降,近期纺织服装及配件零售额呈大幅下降趋势。2016年纺织服装产品销售额继续下滑,无法阻止其下降趋势。其中,服装产品销售额为106.01亿美元,同比下降4.14%,降幅较上年有所收窄;纺织产品销售额为112.22亿美元,同比下降1.86%,与上年增速几乎持平。

图表13 2011-2019年日本纺织服装产品销售情况(百万美元,%)

数据来源:IHS

注:f代表预测值

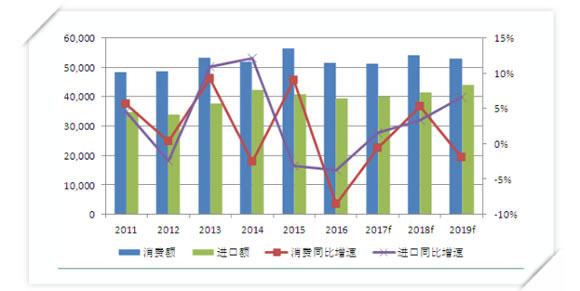

日本是全球排名第四的纺织服装消费市场。IHS数据显示,2016年日本纺织服装产品实际消费额达到516.35亿美元,同比下降8.6%日本纺织服装市场对进口的依赖度较高,2016年该国共进口纺织服装产品394.09亿美元,占总消费额的76.33%;总体而言,日本进口产品占据主要市场份额,并且预计中短期内这一趋势仍将保持。

图表14 2011-2019年日本纺织服装产品消费与进口情况(百万美元,%)

数据来源:IHS

注:f代表预测值

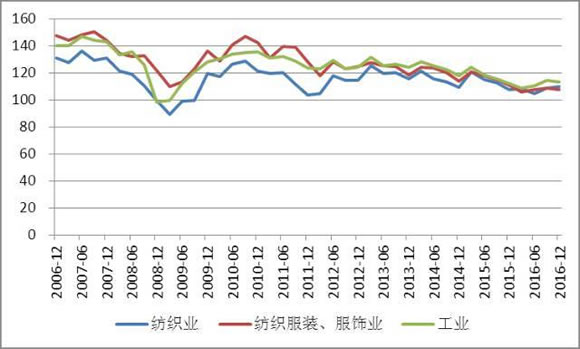

2016年全年,我国纺织服装行业运行总体呈平稳趋降态势,投资规模继续扩大,投资增速略有回升;重点产品产、销量呈现不同程度增长,但增速均较上年同期下滑;受制于内外需增长乏力和出口形势低迷,行业主营业务收入与利润总额均虽有增长,但同比增速持续下降;整体景气度不断走低,但仍处景气区间。

图表15 我国纺织服装企业景气指数情况

数据来源:WIND,国家统计局

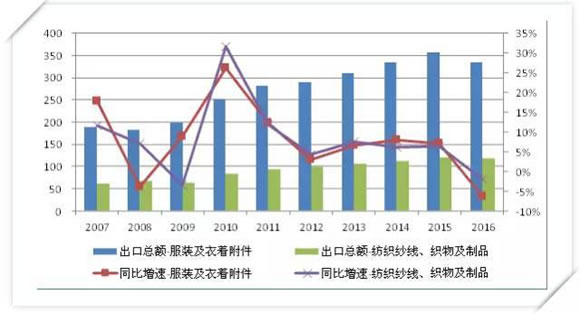

2016年全年,全球经济基本面不佳导致外部需求低迷,我国纺织服装产品出口形势不佳,且下降趋势有所扩大。纺织品和服装出口双双下降。服装依然是我国纺织服装产品出口的主要组成部分,服装出口的疲软态势不减,是纺织服装产品出口整体下滑的主要因素。与此同时,受亚洲其他新兴经济体,尤其是东盟和南亚国家同类产品挤占,我国纺织服装产品在美国、欧盟、日本三大传统市场中所占市场份额继续下降。

图表 16 2007-2016年我国纺织服装产品出口额及同比增速(亿美元,%)

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。