2017年11月7日钢铁价格行情

2017/11/7 9:16:48 三胜产业研究中心 https://www.china1baogao.com/

前 期产业链下跌的主要逻辑在于,“钢厂减产—原料需求坍塌—原料价格暴跌—成材跟随下行”,是典型的成本坍塌逻辑。目前随着原料价格企稳反弹,这种成本坍塌 逻辑已经终结,后期产业链目光将转向成材供需。成材供应持续收缩,钢厂及社会钢材库存连续大幅下降,供需紧平衡格局凸显,未来钢价有望重回升势。

原料价格企稳反弹

我们发现,从上周开始,以铁矿石为代表的主要原料品种期货价格出现比较明显的见底反弹迹象。截至本周一收盘,铁矿石较上周低点反弹40元/吨,焦煤、焦炭反弹幅度也超过100元/吨。

原料价格见底反弹对市场信心修复至关重要。本轮黑色系从8月下旬开始下跌的主要逻辑是“钢厂减产—原料需求崩塌—原料价格下行—成材跟随下行”。经历两个月的下跌后,主要原料品种企稳反弹,意味着前期成本塌陷逻辑终结,从而提振市场信心。

成材供应持续收缩

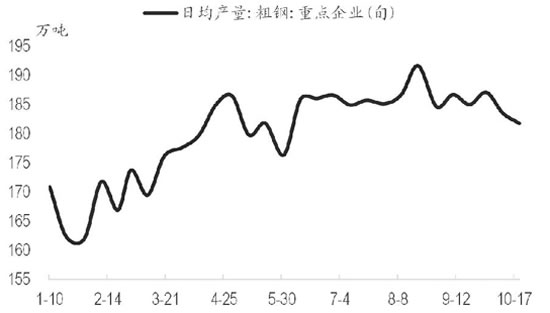

据 钢协数据,10月中旬重点企业粗钢日均产量为181.83万吨,环比再降1.76万吨,较8月中旬191.71万吨的高点已下降接近10万吨,未来供应继 续收缩仍是大概率事件。一方面取暖季限产即将到来,“2+26”城市钢企限产将全面启动,另一方面近期北方地区空气质量恶化,限产城市不断增加。

虽然需求表现差强人意,但由于供应持续快速收缩,供需紧平衡格局日益明显。上周全品种钢材社会库存为981.27万吨,较前一周大幅下降18.15万吨,十一假期后累计下降超过65万吨。钢厂库存同步大幅下降,上周钢厂库存为507.48万吨,环比下降9.03万吨。

成本坍塌逻辑终结

虽 然受环保因素影响,近期北方地区需求表现差强人意,但从社会库存及钢厂库存的表现来看,供应收缩力度比需求收缩力度更大。随着未来限产的进一步升级,供应 或更加紧张。成材的供需矛盾在经历一段时间的积累后,逐渐突出。在原料主导的成本塌陷逻辑结束后,后期产业链焦点将转至成材,而成材供应持续收缩将给价格 带来较强支撑。

环保因素对钢材供需产生的中期影响是截然不同的。对于螺纹钢这种建筑用钢来说,下游以建筑工地为主,虽然环保因素导致下游建 筑工地阶段停工,但后期随着环保压力解除,工地仍会复工,也就是说需求只是延后释放;而对供应端来说,在钢厂开工率较难提升的情况下,环保限产导致的供应 量下滑在未来很难弥补。

图为重点企业粗钢日均产量

综上,我们认为,以铁矿石为代表的原料品种出现明显的见底反弹迹象,前期主导产业链走弱的成本塌陷逻辑已经结束,后期产业链目光将转向成材供需。近期成材供应持续收缩,钢厂及社会钢材库存连续大幅下降,供需紧平衡格局凸显,未来钢价有望重回升势。

阅读相关产业数据:

2017年中国钢铁市场数据分析

8月份国内钢铁行业PMI指数为57.2%

山东钢铁公司上半年营收为315.59亿元

相关行业研究报告:

《2017-2022年中国钢铁制造行业投资前景分析与转型升级策略研究报告》

《2017-2022年中国钢铁行业市场调查研究及发展前景预测报告》

《2017-2022年中国钢铁行业市场深度分析与投资前景预测研究报告》

《2017-2022年中国钢铁行业发展前景分析与投资战略规划报告》

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。