2017我国碳纤维行业深度调查分析(图文)

2017/9/27 8:59:35 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| $全部年份$年中国碳纤维行业市场调查与发展战略研究分析报告 |

| 碳纤维分PAN基碳纤维、粘胶基碳纤维和沥青基碳纤维。目前全球碳纤维工业化产品以PAN基碳纤维为主,占全球碳纤维总产量的90%以上。目前全球碳纤维制造的主导者是日本东丽、东邦、三菱丽阳,美国HEXCEL... | |

碳纤维,是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。碳纤维“外柔内刚”,质量比金属铝轻,但强度却高于钢铁,并且具有耐腐蚀、高模量的特性,在国防军工和民用方面都是重要材料。它不仅具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维。碳纤维具有许多优良性能,碳纤维的轴向强度和模量高,密度低、比性能高,无蠕变,非氧化环境下耐超高温,耐疲劳性好,比热及导电性介于非金属和金属之间,热膨胀系数小且具有各向异性,耐腐蚀性好,X射线透过性好。良好的导电导热性能、电磁屏蔽性好等。碳纤维与传统的玻璃纤维相比,杨氏模量是其3倍多;它与凯夫拉纤维相比,杨氏模量是其2倍左右,在有机溶剂、酸、碱中不溶不胀,耐蚀性突出。

一、我国碳纤维行业发展现状分析

碳纤维因高强度、高模量、质轻的优异性能,不仅在航空航天等军工领域有不可替代的地位,在体育休闲品、建筑防护、汽车交通等民用领域也大放异彩,被誉为材料界的“黑色黄金”。

我国从20世纪60年代开始研发聚丙烯腈基碳纤维,最早从事碳纤维研发的机构主要为中科院山西煤化所、长春应用化学研究所、化学研究所(北京)。五十多年来我国碳纤维产业从无到有,从小到大,但发展速度相比发达国家仍然进展缓慢。近十五年来,在国家的大力扶持下,国内碳纤维产业取得了重大突破,碳纤维及应用领域的技术水平和产业化程度出现了加速发展的势头,进入前所未有的发展新阶段,在国内初步形成了以江苏、山东和吉林等地为主的碳纤维产业聚集地。我国碳纤维行业企业主要有:中钢吉炭、中简科技、吉研高科、大连兴科、江苏恒神、中石油吉林石化、沈阳中恒、威海拓展、天华溢威、中复神鹰、金发科技、上海石化等。目前我国生产的碳纤维全部为小丝束,其中12K占比超过90%,1K、3K、6K各有产量。

国内的T300 系列基本可以达到国际水平,军工应用领域较为成熟,民用市场逐渐开拓。T700 级高性能碳纤维突破了干喷湿纺工艺,产业化生产及应用逐步加快。T800 级碳纤维已经小批量试产,但还尚未完全实现产业化。MJ 系列高性能碳纤维已经突破关键制备技术。

据中国产业信息研究网发布的《2017-2022年中国碳纤维行业深度调查分析及发展潜力预测报告》数据显示,在小丝束碳纤维市场上,日本企业所占有的市场份额占到全球产能的49%;在大丝束碳纤维市场上,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。随着中国在碳纤维领域投入的不断增大,中国碳纤维产量所占份额在不断提高。

二、我国碳纤维市场规模分析

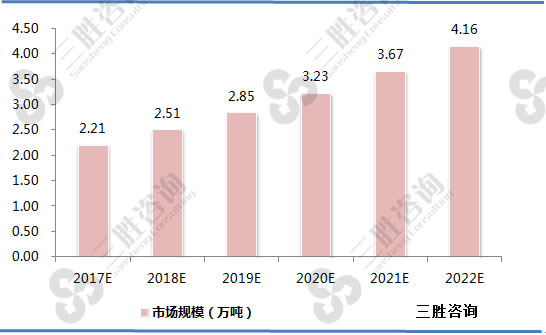

据中国产业信息研究网发布的《2017-2022年中国碳纤维行业深度调查分析及发展潜力预测报告》数据显示,目前国内碳纤维市场中,国产碳纤维自给率只有20%左右,对外依存率达到80%,国外碳纤维企业通过技术及价格优势打压国内碳纤维企业,使我国的碳纤维市场长期受制于欧美及日本等国家,预计到2022年,我国碳纤维市场规模将达4.16万吨。

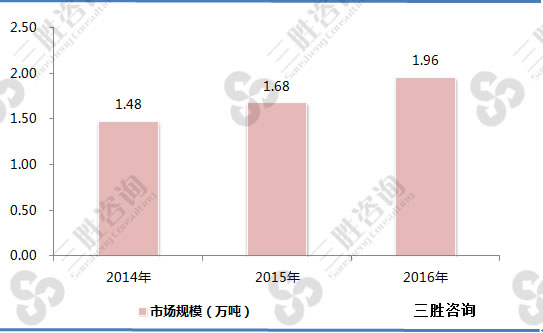

图表:2014-2016年中国碳纤维市场规模分析

数据来源:三胜咨询

图表:2017-2022年中国碳纤维市场规模预测

数据来源:三胜咨询

三、我国碳纤维行业发展趋势分析

1、碳纤维产品向稳定性、高端化方向发展

三胜咨询研究员赵家乐表示,虽然国内碳纤维生产企业中设计产能千吨级以上的有3-4家,但缺乏核心技术团队,生产工艺的稳定性和过程控制的一致性较差,无法保证碳纤维产品质量和稳定性,生产成本很高。因此,实现产品的稳定化生产,提高设备利用率是必然趋势。据统计,目前国内碳纤维在航空航天、体育休闲和工业应用三大领域中,高端应用领域占比仅4%。需要潜心钻研,实现技术突破,形成体系化、系列化的碳纤维产业链发展模式,打破国外高端领域的垄断。

2、寻求新的市场领域

目前碳纤维高端应用领域由日本、美国等发达国家垄断。我国大多数碳纤维企业产品处于低端领域。而低端应用如体育休闲领域,行业巨头在价格制定和攻关科研方面易形成合力,压制国内碳纤维企业。因此,我国碳纤维行业急需寻求新的市场领域,获得突破发展。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。