中国K12教育行业深度分析(图文)

2017/9/20 13:33:16 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| $全部年份$年中国K12教育行业市场调查与投资前景预测报告 |

| K12在中国指小学6年、初中3年和高中3年共计12年的中小学基础教育阶段。从受众主题角度来讲,K12教育主要面临学生和家长两类人群,其中,当下K12教育的家长队伍已由60后转变为70后。而随着互联网用... | |

K12教育阶段涵盖幼儿园、小学、初中、高中,年龄从6岁到18岁左右,基本上就等同于国家逐渐在扩大的地域范围和涵盖时间的义务教育。这段时间接受的教育是国家的根本和社会的聚焦点之一。目前随着社会发展,其模式逐渐无法适应社会需要,矛盾日渐严峻,迫切需要进行改革以调节社会矛盾,跟上时代发展。

一、 我国K12教育行业快速发展

K12教育培训市场进入门槛低,存在着广大的个体培训市场,既有部分名校教师或培训机构的金牌老师个人自主创业,也包括大量的学校、社会兼职人员,良莠不齐,但规模庞大。民办K12教育机构要取得良好发展,必须处理与个体培训市场的关系,提高自身机构对教师的黏性或降低对名师的依赖。但在家长对儿女教育重视度提升,且 K12 教育本身不可逆的情况下,K12培训机构往往培训品质有保障,部分还可以提供多学科培训、续班(连续培训)等,从而有助于K12培训的持续性和全面性,因此也日益受市场尤其一、二线城市的青睐。

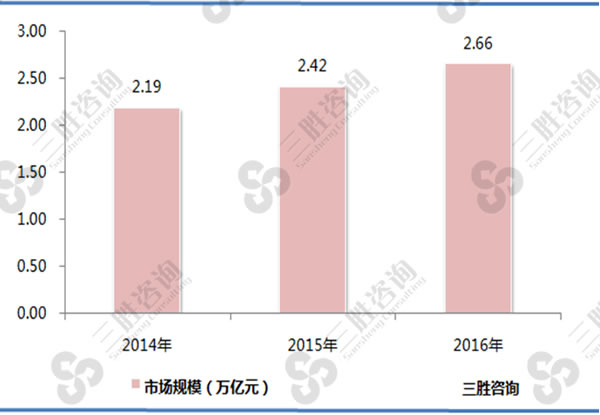

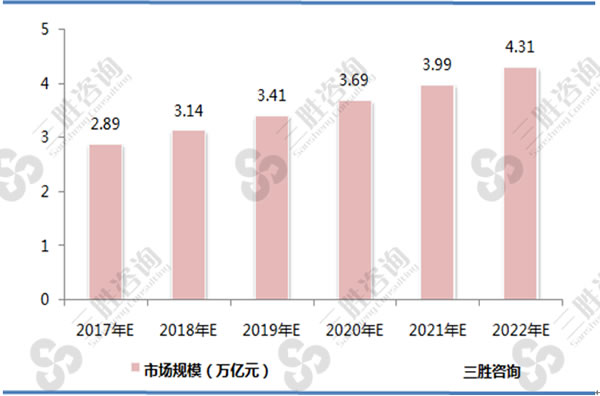

中国产业信息研究网发布的《2017-2022年中国K12教育行业市场调查研究及发展前景预测报告》数据显示,2016年幼儿园在园儿童(包括附设班)4413.86万人;全国小学在校学生人数为9913.01万人;初中在校人数为4329.37万人;高中在校人数为3970.06万人,K12阶段总计在校学生数约为1.8亿人。目标客群庞大,基础教育市场空间广阔,2016年市场规模达到2.66万亿元,市场空间巨大。未来几年,我国K12教育行业市场规模仍将保持较快的增长速度。到2022年我国K12教育行业市场规模将达到4.31亿元,行业发展前景广阔。

图表:2014-2016年中国K12教育市场规模

数据来源:国家教育部、三胜咨询

图表:2017-2022年中国K12教育行业市场规模

数据来源:三胜咨询

三胜咨询研究员王钦认为,在我国现行的教育体制下,教育资源的不平衡,中高考等选拔性考试和择校、分班需求基本属于刚性需求,我国的K12由此衍生成具有中国式特色的领域。未来随着二胎政策的放开,新生儿人口将为K12教育持续输出新的用户,家庭年均教育消费支出的逐年增长,未来市场前景广阔。

二、 民办K12教育增速快于K12教育行业整体

随着我国改革开放的不断推进和市场经济的蓬勃发展,我国民办教育事业取得了长足发展,已成为我国教育事业的重要组成部分。发展民办教育是市场经济在教育领域中的客观反映和内在要求。民办教育的兴起,打破了政府长期包揽教育的格局,是新中国教育发展史上的伟大改革实践。目前,我国民办教育发展既面临良好机遇,也存在不少困难和挑战。

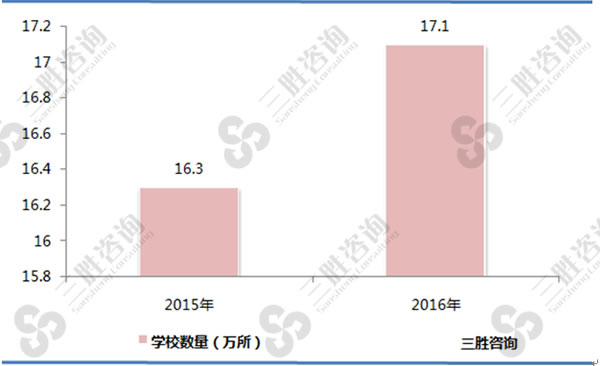

因为有着巨大的需求和优势,近年来,民办教育才得以飞速发展。中国产业信息研究网发布的《2017-2022年中国K12教育行业市场调查研究及发展前景预测报告》数据显示,2015年,全国民办学校共有16.3万所,占全国总数的31.8%;在校学生总人数4570.4万人,占全国总数的17.6%。义务教育、高中阶段教育的民办学校数分别占民办学校总数的6.6%、3.0%。2016年,全国民办学校共有17.1万所,义务教育、高中阶段教育的民办学校数分别占民办学校总数的6.5%、2.9%。

图表:2016年全国民办学校数量

数据来源:国家教育部、三胜咨询

我国民办K12教育增速快于K12教育行业整体。一方面,公立教育缺口日益显著。目前公立基础教育往往根据户籍人口规模确定,加之公立教育投入的相对滞后,随着外来人口的大量涌入,公立K12教育的缺口日益突出,这在一二线核心城市表现地尤为突出。另一方面,目前公立教育日益注重公平性,客观上难以兼顾居民个性化教育需求(培优需求、补差需求、素质教育需求等等),从而为了民办K12教育的快速增长提供了有利契机。

相关行业研究报告:

《2017-2022年中国K12教育行业市场调查研究及发展前景预测报告》

《2017-2022年中国K12教育行业发展前景展望与投资机会分析咨询报告》

《2017-2022年中国K12教育行业市场调查研究与投资发展策略研究报告》

《2016-2020年中国K12教育行业投资规划研究与发展策略分析报告》

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。