信托业进入转型关键期,“互联网+信托”成为主要发展趋势

2017/9/15 9:48:47 三胜产业研究中心 https://www.china1baogao.com/

信托投资是金融信托投资机构用自有资金及组织的资金进行的投资。以投资者身份直接参与对企业的投资是目前我国信托投资公司的一项主要业务,这种信托投与委托投资业务有两点不同。

一、信托业务收入增速远低于信托资产规模增速

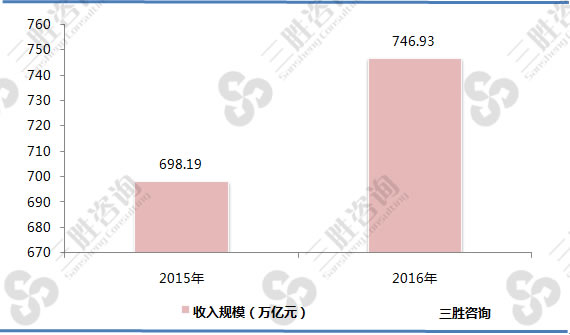

中国产业信息研究网发布的《2017-2022年中国信托行业发展前景预测与投资战略规划研究报告》数据显示,2016年,68家信托公司共实现信托业务收入746.93亿元,同比增长6.98%,增速与上年持平,但远低于信托资产规模24%的增速。换句话说,资产管理规模的高增长并未带来信托业务收入的高增长,背后的原因在于过去一年中各信托公司开展了大量费率较低的通道业务。

图表:2015-2016年中国68家信托公司信托业务收入

数据来源:中国信托业协会、三胜咨询

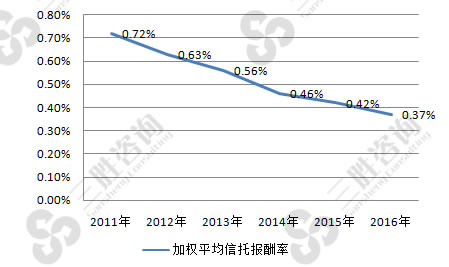

信托报酬是指受托人因管理和运用信托资产而获得的报酬,信托报酬率是衡量信托公司盈利能力的重要指标,其变动趋势能够客观反映信托公司的经营能力和行业整体的变动情况。中国产业信息研究网发布的《2017-2022年中国信托行业发展前景预测与投资战略规划研究报告》数据显示,2011年以来,信托行业的加权平均信托报酬率一直呈明显下降趋势,2016年更是创下新低,仅为0.37%。该项指标的逐年走低表明传统的信托业务越来越不赚钱,而创新型业务也尚未能形成稳定的增长点。

图表:2011-2016年中国信托行业的加权平均信托报酬率

数据来源:中国信托业协会、三胜咨询

二、新增信托业务的规模创新高,但主动管理类信托较少

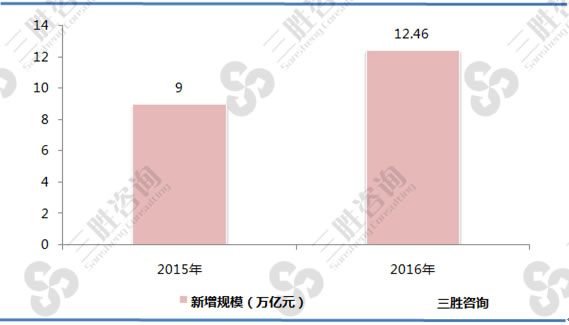

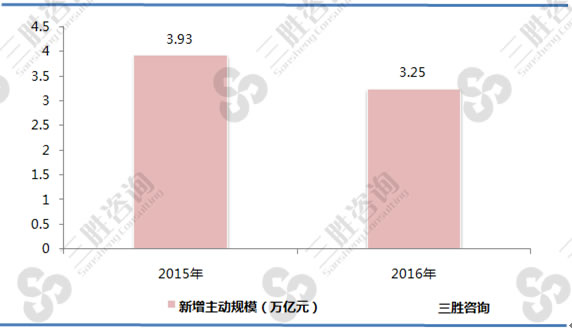

中国产业信息研究网发布的《2017-2022年中国信托行业发展前景预测与投资战略规划研究报告》数据显示,2016年,68家信托公司共新增实收信托财产规模为12.46万亿,较2015年增加3.46亿元,增长率为38.42%,较2015年提高了近14个百分点。“坏消息”是新增规模中主动管理类信托实在是太少。2016年,信托行业共实现新增主动管理类信托规模3.25万亿,同比下降14.92%。新增主动管理类信托在全部新增信托规模中的占比仅为26.11%,较2015年下降了17.37个百分点。相比之下,新增被动管理信托规模为8.71万亿,同比大幅增长77.03%。这也意味着,2016年,整个信托行业新增规模中有近八成都来自于被动管理类业务。

图表:2015-2016年中国68家信托公司新增信托规模

数据来源:中国信托业协会、三胜咨询

图表:2015-2016年中国68家信托公司新增主动信托规模

数据来源:中国信托业协会、三胜咨询

2016年信托行业管理资产规模的增速很大程度上是由于通道业务等被动管理类信托业务的大幅增长所致,新增主动管理类信托业务反而有所下降,从而导致行业加权信托报酬率以及信托项目净利润都出现不同程度下降、信托业务收入勉强与上年持平。由此可见,不应该对于“信托行业资产管理规模突破20万亿”过分沾沾自喜,信托公司主动管理能力仍有待提高,传统业务模式的转型仍然任重道远,需要所有信托人继续为之“上下而求索”。

三、信托业进入转型关键期,“互联网+信托”成为主要发展趋势

“十三五”是信托业转型的关键时期。在“十三五”规划的指引下,转型路上的信托公司将面临发展机遇。业务布局方面,未来信托公司要更注重经济增长的新区域,围绕国家区域发展战略开展业务;业务领域上,加大对传统产业转型升级、消费领域的业务开发力度,真正支持实体经济增长;基础设施业务方面,要在原有业务优势基础上,全面升级业务模式,通过公私合作模式(PPP)、区域发展基金等模式,降低融资成本,减轻政府负债压力。

“十三五”规划提出实施“互联网+”行动计划,促进互联网和经济社会融合发展,并超前布局下一代互联网。三胜咨询研究员王钦认为,互联网与信托制度相结合,可让信托制度的普惠作用落到实处。一方面,以互联网技术为手段,可以有效拓展目标客户范围。另一方面,互联网技术使开展个人综合信托业务成为可能。利用互联网技术,结合信托横跨货币市场、资本市场、实体经济的制度优势,以及信托制度在财富传承、财产保全等方面的独有功能,信托公司可以开发出集合多层次功能的个人信托综合账户,真正实现与客户需求的全方位互动。未来“互联网+信托”将会成为信托行业的主要发展趋势。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。