我国人口老龄化加剧,催生巨大人寿保险市场

2017/9/1 9:25:01 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| $全部年份$年中国人寿保险行业市场调查与发展战略咨询研究报告 |

| 人寿保险是众多保险品种中最重要的一种,它以人的寿命为保险标的,以生死为保险事故的保险,也称为生命保险。人寿保险一词在使用时有广义和狭义之分。广义的人寿保险就是人身保险,狭义的人寿保险是人身保险的一种,... | |

人寿保险是众多保险品种中最重要的一种,它以人的寿命为保险标的,以生死为保险事故的保险,也称为生命保险。人寿保险一词在使用时有广义和狭义之分。广义的人寿保险就是人身保险,狭义的人寿保险是人身保险的一种,但不包括意外伤害保险和健康保险,仅是以人的生死为保险事件,保险人根据合同的规定负责对被保险人在保险期限内死亡或生存至一定年龄时给付保险金。

一、寿险政策不断出台,推动行业快速发展

2013年8月5日,普通型人身保险(包括人寿险、健康险和意外伤害险)费率改革启动,长达14年之久的人身险2.5%预定利率上限从此成为历史。2015年2月,保监会官网发布《关于万能型人身保险费率政策改革有关事项的通知》,放开万能险人身保险的最低保证利率。万能险完全市场化后,最低保证利率有望从现有的2.5%提高到3%至3.5%。

中国寿险行业面临良好发展环境,2014年8月国务院颁布的《关于加快发展现代保险服务业的若干意见》(简称“新国十条”),不仅进一步明确了寿险业在经济社会全局中的定位,也给寿险业发展创造了一系列的战略和战术红利。同年11月《关于加快发展商业健康保险的若干意见》的出台,也为人身保险行业提供了广阔的发展空间。另外,2015年6月10日,保监会出台个税优惠健康保险业务意见稿,该政策对中国寿险业发展具有重要意义。

图表:中国十大人寿保险公司

数据来源:三胜咨询

二、我国人寿保险行业收入规模不断扩大

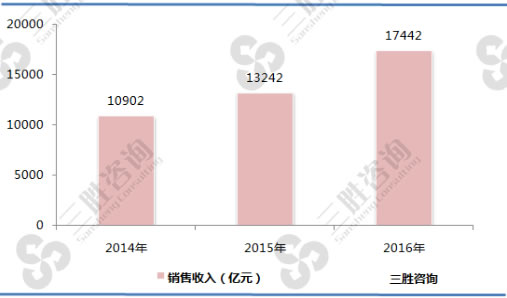

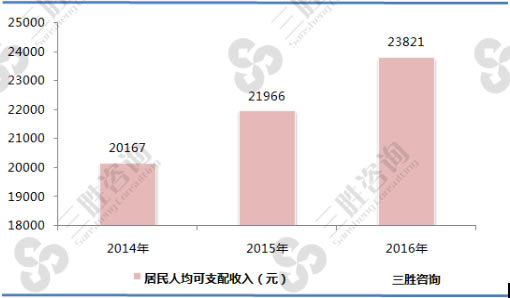

随着国民经济的快速发展以及居民人均可支配收入的不断增加,我国人寿保险行业快速发展,中国产业信息研究网发布的《2017-2022年中国人寿保险行业发展前景预测与投资战略规划研究报告》数据显示,2016年我国寿险业务原保险保费收入达到17442亿元;中国人均可支配收入达到23821元。

图表:2014-2016年中国人寿保险行业销售收入

数据来源:国家统计局、三胜咨询

图表:2014-2016年中国人均可支配收入

数据来源:国家统计局、三胜咨询

三、老龄化催生巨大人寿保险市场

随着老龄社会的到来,与老年人相关的消费需求也将呈现跳跃式增长。由于老年群体是保险业的重要 ,所以我国当前老龄化将直接影响着保险业的未来发展定位,且目前,我国养老保险体系市场尚未进入成熟阶段,社会养老保障体系的“低水平广覆盖”的特征依然存在较大的问题,而随着老龄社会的逐渐到来,使得养老保险市场呈现出巨大需求,这也就迫切需要商业保险参与到社会保障中,通过商保社保的结合机制,分流社保养老压力,建立起全社会的多层次养老保障体系,由此可见,未来我国寿险行业市场空间较大。

目前的调整态势不会改变寿险业长期较快增长的趋势。从长期看,国民经济保持较快增长、人均收入持续提升、人口老龄化程度加重等寿险业长期向好的基础没有改变,行业发展空间依然十分广阔,寿险业仍将处于增长速度高于GDP增速的快速增长阶段。三胜咨询研究员王钦认为,税收政策支持下的个人和团体养老保险、医疗保险、护理保险的发展,网销、电销等多元销售渠道的开拓,保险公司投资养老社区、医疗机构对寿险产业链的拓展和延伸,都将成为未来寿险业发展的主要增长点。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。