央行今年再次降息0.25个百分点 回应:经济仍面临下行压力

2015/5/11 8:54:29 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| 2017-2022年中国金融行业发展前景预测与投资战略规划研究报告 |

| 金融的本质是价值流通。金融业是指经营金融商品的特殊行业,它包括银行业、保险业、信托业、证券业和租赁业。近年来,随着金融创新加快,金融业日益繁荣,在支持实体经济发展的同时也形成了不少风险隐患。为此,20... | |

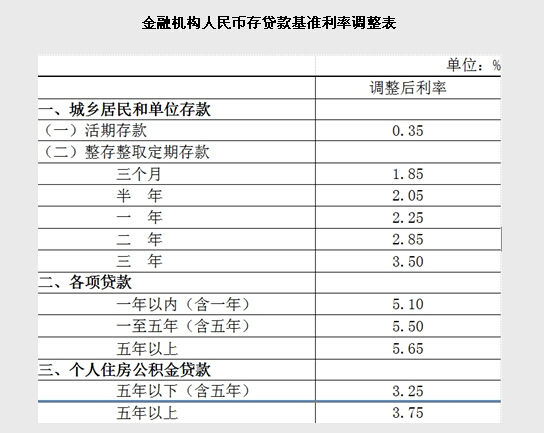

中国人民银行决定,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

20年期100万房贷月供少143元

看起来高冷的央行货币动作,对于普通人的钱袋子将产生不小的影响。如对于房奴来说,每月的房供将少交一些;但对于理财一族来说,存款利率记得货比三家,高于5%的银行理财产品恐怕更难找了,而对于近期十分煎熬的股民来说,这倒是个好消息。

例如,一位购房者贷款100万期限20年,下调利率后,按等额本息方式,原来每月需要还月供7107,现在只用还6964元,每月少还143元,20年下来可省下约3.4万元;按等额本金方式,20年大约可省下2.5万元。如果贷款50万期限30年,按等额本息方式每月则可省下约80元。贷款压力稍稍减轻。

多位专家表示,降息可能进一步激活房地产市场。上海易居房地产研究院研究员严跃进指出,“降息能够直接带来按揭贷款成本的降低,这能够加快购房者的积极入市。而且近期房价处于一个止跌反弹的态势,降息会促使此前部分观望的购房者改变入市策略,进而积极办理按揭贷款和购房手续。这都能够带来5月份市场成交量的继续上升。房价止跌反弹的动作会加速完成”,他认为,一二线城市在5月份就会陆续进入房价上涨的通道中,部分三四线城市也将完成止跌的过程。

银行理财产品短期内则不会下跌。优选财富高级理财经理陆双健认为,从短期看,银行理财产品收益率将会维持相对稳定的水平,不容易下跌,主要原因是,银行理财投向看,随着二级市场的火热银行理财挂钩股市的产品在增加,而在二级市场收益率相对高位的状况下,低收益的银行理财难以被客户接受,所以这类理财产品的收益短期难以下调。

对于大幅下跌的股市,多位机构人士表示,降息会带来反弹,但由于前期已经消化了一部分消息,且A股有估值调整的需求,本次降息的刺激有限,但看好地产、银行股的表现。

央行就年内第二次降息答疑:经济仍面临下行压力

央行有关负责人就下调人民币贷款及存款基准利率并进一步推进利率市场化改革答记者问

1、此次进一步下调贷款及存款基准利率的主要考虑是什么?

答:此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。按照国务院的统一部署,2014年11月和2015年3月,人民银行先后两次下调金融机构贷款及存款基准利率。随着各项政策措施的逐步落实,金融机构贷款利率持续下降,市场利率明显回落,社会融资成本整体有所降低。当前,国内经济结构调整步伐加快,外部需求波动较大,我国经济仍面临较大的下行压力。同时,国内物价水平总体处于低位,实际利率仍高于历史平均水平,为继续适当使用利率工具提供了空间。鉴于此,人民银行决定自2015年5月11日起,下调金融机构贷款及存款基准利率各0.25个百分点,为经济结构调整和转型升级营造中性适度的货币金融环境。

2、此次结合降息进一步将存款利率浮动区间扩大至基准利率1.5倍的背景和意义是什么?

答:目前,我国除存款外的利率管制已全面放开,存款利率浮动区间上限不断扩大,金融机构自主定价能力显著提升,分层有序、差异化竞争的存款利率定价格局基本形成,市场化利率形成和传导机制逐步健全。同时,存款保险制度的顺利推出,以及市场利率定价自律机制的建立和完善,为加快推进存款利率市场化奠定了良好的基础。当前,银行体系流动性总体充裕,市场利率趋于下行,实际上已为放开存款利率上限提供了较好的外部环境和时间窗口。为稳妥有序推进利率市场化改革,人民银行决定结合下调存贷款基准利率,将存款利率浮动区间的上限扩大至基准利率的1.5倍。由于目前存款利率“一浮到顶”的机构数量已明显减少,预计金融机构基本不会用足这一上限。

存款利率浮动区间上限的进一步扩大,是我国存款利率市场化改革的又一重要举措。这不仅拓宽了金融机构的自主定价空间,有利于进一步锻炼金融机构的自主定价能力,促进其加快经营模式转型并提高金融服务水平,为最终放开存款利率上限打下更为坚实的基础;也有利于资金价格更真实地反映市场供求关系,推动形成符合均衡水平和客户意愿的储蓄结构,进一步优化资源配置,促进经济金融健康发展。

3、存款利率浮动区间上限进一步扩大后,如何引导金融机构科学合理定价?

答:为引导金融机构科学合理定价,维护公平有序的市场竞争秩序,人民银行将继续公布存贷款基准利率,进一步发挥基准利率的引导作用,为金融机构利率定价提供重要参考。同时,进一步健全中央银行利率调控体系,完善金融市场基准利率体系,提高货币政策传导效率。此外,人民银行还将指导市场利率定价自律机制,进一步发挥好对金融机构利率定价的行业自律作用,按照激励与约束并举的原则,对利率定价较好的金融机构继续优先赋予更多市场定价权和产品创新权;对存款利率超出合理水平、扰乱市场秩序的金融机构加以自律约束。

4、下一步人民银行在利率调控和利率市场化改革方面还有哪些考虑?

答:此次结合降息进一步推进利率市场化改革,重点是适应经济基本面的变动趋势,继续促进实际利率回归合理水平,并进一步发挥市场在资源配置中的决定性作用。下一步,我们将按照党中央、国务院的战略部署,继续实施稳健的货币政策,保持松紧适度,根据流动性供需、物价和经济形势等条件的变化进行适度调整,综合运用价量工具保持中性适度的货币环境,把握好稳增长和调结构的平衡点。同时,更加注重改革创新,寓改革于调控之中,把货币政策调控与深化改革紧密结合起来,加快推出面向企业和个人的大额存单,不断拓宽金融机构自主定价空间,积极推进利率市场化改革,并不断增强中央银行利率调控能力和宏观调控有效性。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。