央行有23万亿“弹药”可用 降准空间仍大

2015/4/24 10:37:11 三胜产业研究中心 https://www.china1baogao.com/

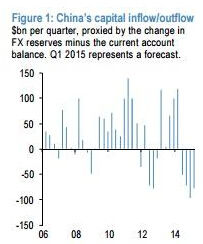

核心提示:最近的一些经济数据也的确指向中国资本外流。据外汇局最新数据,银行结售汇连续8个月出现逆差,其中1月份银行结售汇逆差82亿美元,2月份扩大至172亿美元,3月份则大幅增至660亿美元,创2010年有记录以来最大逆差规模。央行稍早前发布的3月外汇占款减少1564.76亿元人民币,降幅创下2007年以来之最。

| 本文相关报告 REPORTS | |

| 2017-2022年中国金融行业发展前景预测与投资战略规划研究报告 |

| 金融的本质是价值流通。金融业是指经营金融商品的特殊行业,它包括银行业、保险业、信托业、证券业和租赁业。近年来,随着金融创新加快,金融业日益繁荣,在支持实体经济发展的同时也形成了不少风险隐患。为此,20... | |

降准降息是央行用来管理流动性的“利器”。正如华尔街见闻提及,中国央行决定自4月20日起下调存准率1个百分点,这是自2008年11月以来力度最大的一次。当海外资金流入、消费者物价上涨,央行就可以调升存准率;反之就降准。

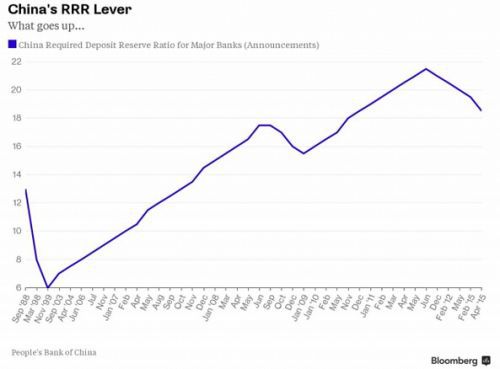

彭博新闻社文章援引历史数据称,中国存准率当前仍处高位,还有很多降准空间:

2008年的金融危机引发出口需求锐减,刺激着央行采取连续降准措施,金融机构存准率最低被调整至15.5%。不过,中国大规模刺激政策很快出现逆转,央行在2011年将存准率调升至21.5%的峰值。即使将4月19日最近一次的降准计算在内,中国金融机构的存准率在全球范围内都算是高水平。一些国家的存准率甚至低至2%。加拿大和澳大利亚干脆废弃了这一工具。

目前,随着资本外流、通胀温和、经济增速放缓,这一次,中国央行会将存准率调降至何种水平呢?

瑞穗证券驻香港亚洲首席经济学家沈建光认为:“它(中国存准率)可以很低,如果他们(中国央行)愿意,它甚至可以低至零。”他将10%视为未来数年存准率的最低水平,因为央行将希望国内银行拥有相当大的缓冲区来处理攀升的坏账。

沈建光的预测和麦格理首席中国经济学家胡伟俊(LarryHu)的观点有些类似。胡伟俊曾在2月份预计,中国央行将在未来五年至少降准20次。

中国央行货币政策委员会委员陈雨露也在昨日表示:“从目前的高达18.5%的存款准备金率,以及CPI和经济走势来看,还有进一步降准的空间和可能。”

最近的一些经济数据也的确指向中国资本外流。据外汇局最新数据,银行结售汇连续8个月出现逆差,其中1月份银行结售汇逆差82亿美元,2月份扩大至172亿美元,3月份则大幅增至660亿美元,创2010年有记录以来最大逆差规模。央行稍早前发布的3月外汇占款减少1564.76亿元人民币,降幅创下2007年以来之最。

摩根大通表示,中国在一季度出现连续第四季度的资本外流,总计规模达到3000亿美元。上次出现这种情况还是在2012年,当时流出资金规模达1650亿美元。更远的一次是在2008年下半年,但规模仅为600亿美元左右。

连中国外管局也承认中国出现资本外流。国家外汇管理局国际收支司司长管涛在国新办举行的一季度外汇收支情况发布会上称:“当前中国存在资本流出现象;当前资本流出是意料之中的有序调整,不能简单等同于隐秘的、违法违规的资本外逃;未来我国跨境资本流动仍将呈现振荡格局。”但他强调,外汇局暂不会采取“控流出”的新措施。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。