央行将部分同业存款纳入存款口径 或释放5.5万亿信贷

2014/12/29 9:54:43 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| 2017-2022年中国银行行业发展前景预测与投资战略规划研究报告 |

| 银行业,在我国是指中国人民银行,监管机构,自律组织,以及在中华人民共和国境内设立的商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构、非银行金融机构以及政策性银行。银行是现代金融业的主体... | |

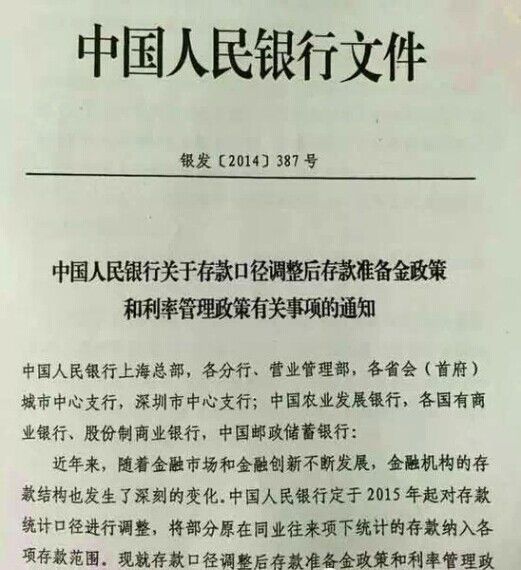

27日晚上消息,央行正式下发文件,将原属于同业存款项下的存款纳入各项存款范围,其中包括存款类金融机构吸收的证券类及交易结算类存款、银行业非存款类存放等。

这意味着以余额宝为代表的货币基金吸收的存款将缴纳存款准备金。但这并不意味着其收益将下降,因为文件同时规定上述计入存款准备金的存款适用的存款准备金率暂时为零,这意味着货币基金存款暂时不需要缴纳准备金。

据海通证券研报测算,央行调整存贷款统计口径后,商业银行存贷比平均降幅将在5%。其中,兴业银行降幅最高,达11%。此举意味着可释放约5.5万亿信贷额度空间,增强商业银行的信贷投放能力。而这也是国务院决定增加存贷比弹性的根本目的。

民生证券分析认为,同业存款纳入一般性存款,但暂不缴纳存款准备金,央行因新规修改降准对冲的必要性下降,降准预期后延。

分析进一步指出,货币宽松和强势美元导致汇率贬值,制约了央行货币宽松空间,央行用巧招,将同业存款纳入一般性存款,理论上可提高银行的潜在放贷额度,达到货币放松降低融资成本的效果。

文件的主要内容,其实市场之前有过传闻。第一,2015年起将非存款类金融机构存款纳入存款统计口径;第二,新纳入存款口径的存款包括证券及交易结算类存放、银行业非存款类存放、SPV存放、其他金融机构存放以及境外金融机构存放;第三,上述存款应计入准备金交存范围,适用的存款准备金率暂定为零。第四,上述存款的利率按照市场化原则协商而定。

同业存款纳入一般存款,基本上就解决了贷存比的制约问题,商业银行没什么话说了。而这部分存款的准备金率暂定为0,应该说也充分显示了央行对目前流动性紧张局面有充分的认识,不想从市场中抽水。如果抽了,那么势必要放水对冲,降准或者定向宽松,对冲起来大费周章。因为,各家银行同业规模千差万别,普遍降准则不公允,如果定向工具对付,又面临着期限错配的问题。不管怎样,如此大幅度的抽水和放水,金融市场的动荡很难避免,在目前资本外流压力增加的条件下,显得很不科学。

所以,这应该说都符合预期。

但是关于纳入一般存款的同业存款的利率管理,则透露出了一种欲盖弥彰的味道。这部分存款虽然进了一般存款,但是利率却执行市场化利率,原来怎样,现在还怎样。比如说,原来保险和银行之间的大额协议存款,利率远高于一般存款上限,现在搬到表内,也不受基准利率及其上浮10%区间的约束。

这样干的结果是什么呢?就是银行表内就有了两套信贷体系,不同的存款准备金,不同的利率管理。换句话说,相当于把原来作为“侧室”表外的同业往来“扶正”了。

同业存款新规或致万亿存款搬家

近日,有消息传出,央行已明确将非银同业存款纳入存贷比考核,但免缴存款准备金。

“如果真是这样的话,哪个银行不会想办法,去弄更多可用资金?”业内人士对《第一财经日报》分析,在资金成本允许的情况下,银行完全可以绕道非银同业,将一般性存款转为非银同业存款,实际突破存贷比的监管限制。

而非银同业存款范围的限制,则是银行关注的焦点。截至目前,即便券商不计受托管理资金,仅信托、保险、证券三大非银行业的资产规模,就已突破24万亿元。若将其管理的客户资金也纳入其中,银行可以无限放大非银同业存款规模,进而最大限度突破监管限制。

与此同时,存款类金融机构之间的资金往来,仍将作为同业存款,未能获得央行豁免,银行机构之间的资金往来,将会占用存贷比指标。而作为最为重要的资金来源之一,上述新规一旦执行,将会对中小银行的资金来源、成本产生不利影响。

或现存款搬家

“如果非银同业存款不缴存款准备金,估计很快会出现存款搬家,大量一般性存款将转入非银存款。”华南某股份制银行人士对《第一财经日报》说,非银同业存款不上缴存款准备金,在扩大信贷空间的同时,也为银行进一步突破存贷比限制打开了大门。

上述华南股份行人士分析,由于非银同业存款仍受存贷比限制,为了扩张信贷规模,银行有足够的动力,通过做大分母的方式,将一般存款更多转入非银同业存款。“目前具体规定还不清楚,估计银行接下来就要采取创新手段,来规避存贷比对非银资金的限制。这样一来,存贷比的意义就不大了。”该人士说。

深圳某上市银行人士亦持这一观点。他对《第一财经日报》称,将一般性存款转化为非银同业存款,可能主要有两种方式,一是客户的存款,先进入非银机构,再以非银同业存款的名义存进银行;二是银行利用现有存款,认购非银机构的各种产品,最后又回到银行。

“做起来其实非常简单,只要通过非银机构绕一圈就行了,这样一来,存贷比就失去了意义。”某券商人士对《第一财经日报》分析,从理论上来讲,可通过这种方式,将非银同业存款无限放大,实质性突破存贷比的限制。

而上述深圳上市银行人士认为,绕道将一般性存款转为非银同业存款,虽然可以规避存贷比考核,但对银行而言,也是一把双刃剑。在此过程中,银行需要支付一定的通道费用,如果客户存款先进入非银机构,只能通过理财的方式进行,需要付出更高的资金成本。在此情况下,银行可能缺乏足够动力。但在资金紧张时,这种情况难免会出现。

“现在不收存款准备金,但没说以后也不收,央行这次的做法很有艺术性。”上述华南股份行人士亦称,非银同业存款纳入一般存款后,对商业银行并非全无约束。更大的可能是,央行是将非银同业存款作为流动性调节工具,可以根据实际情况,随时要求银行非银存款上缴存款准备金。

中小银行资金成本或上升

按照央行最新规定,未来同业存放仅指存款类金融机构之间的资金往来。这意味着,银行机构之间的同业存放,将不能免缴存款准备金,而这将对中小银行资金来源产生不利影响。

“如果同业存款还要缴存款准备金,谁还会愿意在银行之间互相存款?这样一来,对中小银行非常不利。”上述华南股份制银行人士向《第一财经日报》分析,中小银行在吸收存款方面处于劣势,如果上述说法变成事实,中小银行资金来源将更为狭窄。

实际上,随着近年同业业务快速发展,同业存款已成为中小银行重要的资金来源,几乎是仅次于存款的资金命脉,而城商行等中小银行更是如此,部分银行同业负债规模,甚至已经逼近同期存款余额。

“非银同业存款主要来自于券商、信托和基金,但这主要是四大国有行在做,中小银行的同业存款也主要来自四大行,如果未来要缴纳存款准备金,会占用信贷空间,四大行肯定不愿意把钱给小银行。”上述券商人士称,在此情况下,等于切断了中小银行的一大资金来源。

迄今为止,银行机构之间的同业存放资金并无权威统计数据。根据银监会数据,今年三季末,全国城商行总资产也仅有17.09万亿元。而在同期,仅四大国有行的存放同业、拆出资金、买入返售三项同业资产,就已经超过4.6万亿元,达到全国城商行总资产的25%以上。不过,在三季报中,四大行均未披露银行同业存放规模。

对中小银行来说,不利影响尚不止于此。上述深圳上市股份行人士对《第一财经日报》分析,上述新规执行后,中小银行吸收同业存款的渠道并非完全被堵死,但却会推高其资金成本。

“要想做其实也很简单,拆出行可以通过购买非银机构的理财产品,非银机构再将资金存到有需求的小银行,但由于绕了个道,会产生成本,有钱的银行估计也会坐地要价,小银行同业资金成本将会大幅上升。”该人士认为,如果央行新政变成事实,部分中小银行的资产规模、利润都有可能萎缩。

“很多拿到央行定向投放资金的银行,还会因此成为二道贩子。”上述华南股份制银行人士认为,由于有利可图,一些获得央行定向投放资金的银行,会将资金加价拆借给有需求且未能进入央行定向投放范围的银行,从而推高这些银行的成本。“如果这样的话,对资金获取能力本来就比较弱的银行,是非常不公平的。”

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。