“以房养老”开展试点 养老地产迎来机遇

2014/6/27 9:57:57 三胜产业研究中心 https://www.china1baogao.com/

核心提示:“以房养老”政策开闸,养老市场空间已经逐渐打开,供需之间存在巨大商机。因此,养老概念作为长期题材,具有广大市场支撑,在中长线有望持续走强。

| 本文相关报告 REPORTS | |

| $全部年份$年中国养老行业市场调查研究与发展前景咨询报告 |

| 目前在我国上海等发达地区,每5个人中就有一个60岁以上的老人;而在中西部省份,老龄人口也已经占到总人口的12%左右;而且,我国老年人口的比例和总量还在不断上升。但在老龄化加剧的同时,与庞大的社会需求形... | |

“以房养老”商业保险正式开闸

保监会6月23日正式发布的指导意见称,7月1日起,未来两年,北京、上海、广州、武汉将正式开展老年人住房反向抵押养老保险试点,这意味着“以房养老”商业保险正式开闸。

从首批试点只有北上广和武汉四个城市,足以看出监管部门对以房养老以较为谨慎的态度推进。从目前为止,尚无保险公司申请试点,可看出涉及以房养老的金融企业热情并不高。从国际上看,以房养老在美国、中国香港以及新加坡都是小众业务,市场非常有限。从国内实践看,中国自提出“以房养老”的概念已有10年,从2007年开始,北京、上海、南京、杭州等地都有过一些自发性试点,效果不佳,并未被市场接受。

“老年人住房反向抵押养老保险”,是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务,即拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司获得抵押房产处置权。

之前有公众质疑,倡导“以房养老”是把居民养老问题完全个人化、市场化,政府推卸保障责任。其实,这是对以房养老政策的一种误读。反向抵押养老保险属于商业保险范畴,是在不影响老年人既有养老福利的前提下,鼓励老人用反按揭方式提前消费,提高晚年的生活质量。对于失独家庭等特殊老年人群体来说,是很好的养老依托。

住房反按揭养老在美国就已经非常普遍,上世纪70年代美国逐渐进入老龄化社会后,很多老年人退休以后生活清苦。在美国政府、国会的介入和相关政策的支持下,住房反按揭贷款逐步发展起来。到了90年代以后,住房反按揭贷款加速发展。如今,我国居民同样面临退休后如何维持现有生活水平的问题。

中国已经进入人口老龄化快速发展阶段,2012年底60周岁以上老年人口已达1.94亿,2020年将达到2.43亿,2025年将突破3亿。养老矛盾日益突出,最大的问题是养老金不足。

应以财政弥补历年养老金欠账为重点应对未来养老金不足问题。中国社会保障支出仅占我国财政支出的12%,远低于发达国家30%至50%的比例。如果中国财政资金30%用于社会保障资金,那么,每年至少增加社保资金2万亿元以上。可以说解决了社会保障资金的大头。同时加大国有资产划拨力度,扩大全国社保储备基金;国企上缴红利充实到社保资金里等都是有效渠道。多次并举,一定能够解决最为急迫的养老金缺口问题。

以房养老面临众多问题 仍然处于探索阶段

所谓“以房养老”本为“住房反向抵押养老保险试点”,通俗的来讲,就是拥有房屋完全产权的老年人,把房产抵押给保险公司,按照约定条件领取养老金,直到去世,在这期间,老人享有房屋的占有、使用、收益和经抵押权人同意的处置权,去世后,房产的处置权就交给保险公司。

看起来,这种保险,是有一定吸引力的。但投保也有一定的条件。试点指导意见规定,必须是60周岁以上、拥有房屋完全独立产权的老年人,可以投保,申请试点的保险公司必须开业满5年,注册资本不少于20亿元。

之所以选择在北上广和武汉试点,也是看重了这些城市经济实力较强、住房市场相对稳定,为此项政策的双方提供了较为宽松的环境。

然而,三胜咨询建筑房产行业研究员何小军认为,往往这项创新业务在实际操作中,却面临着很多考验,完全落实起来,难度不小。

对老人而言,此项政策恐怕更适合无依无靠的孤家寡人,反观多套房产,又有子女的老人,“以房养老”显然并不是最优选择。其次,配套服务设施不完善,有钱未必买到优质养老服务,现阶段“以房养老”与养老相关产业发展滞后矛盾突出。最后,鉴于传统观念的存在,老人将房产视为重要遗产,“以房养老”观念短期难以改变。这又有悖于“以房养老”的初衷。

对于保险公司来讲,这种养老保险,跟之前银行试点的住房反向抵押贷款大不相同,如果房价下跌,风险将完全由保险公司承担。此外,房价波动,政策规定的费率不明,以及70年房产权都让保险公司的一举一动小心翼翼。简单举例来说,保险公司如果接手房龄过大的房子,就很可能亏本。

尽管中国养老产业目前仍处于初始发展阶段,但近年来国家出台了一些扶持政策,市场空间已经逐渐打开,供需之间存在巨大商机。因此,养老概念作为长期题材,具有广大市场支撑,在中长线有望持续走强。

“以房养老”政策开闸 养老地产迎来机遇

“以房养老”涉及房地产、金融、保险、社保及行政管理多个领域,尽管在一些发达国家推行多年,但在我国还是新生事物,可作为家庭养老、社会养老之外的一种辅助养老方式,还不适宜做主流方式。

中国步入老龄化社会已成不争事实。来自机构统计显示,截至2013年底,我国60周岁以上老年人口达到2亿,预计到2025年将突破3亿。

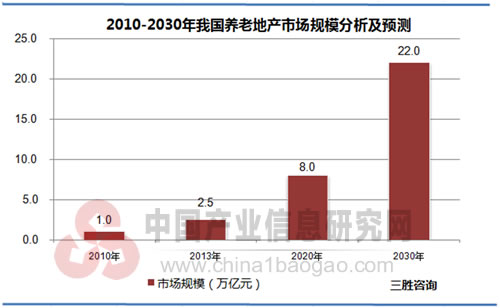

老龄人口的增长让越来越多的房企涉足养老地产,包括远洋、万科、保利、首创等大型开发商。三胜咨询建筑房产行业研究员何小军认为,“养老地产元年”已经到来。三胜咨询发布的《2014-2018年中国养老地产行业开发模式与投资机会研究报告》数据显示,养老地产的规模从2010年的近1万亿元,提升到2013年的2.5万亿元,有望提升到2020年的8万亿元,到2030年达到22万亿元的规模,将是城镇化建设产业支持的重要选项之一。

图表:2010-2030年我国养老地产市场规模分析及预测

养老地产并非传统意义上的房地产项目,重点在于后期的运营管理和提供服务,因此传统开发企业要扭转惯有的开发模式和思维,从开发商转变为运营商服务商。目前国内专业服务体系发育尚不成熟,养老社区涉及的养生、护理和治疗三个领域,进入门槛颇高。

在老龄化社会发展的形势下,“4-2-1”家庭模式普遍存在,养老公寓、养老社区的普及是一种必然趋势。“以房养老”政策开闸,必将助推养老地产行业发展。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。