成都:34%的农村居民从未使用二维码支付

2018/4/13 11:37:06 三胜产业研究中心 https://www.china1baogao.com/

| 本文相关报告 REPORTS | |

| $全部年份$年中国移动支付行业市场深度调研及投资战略咨询研究报告 |

| 移动支付是指用户通过手机、智能终端等移动设备,依托移动通信网络或借助智能终端与支付受理终端之间的信息交互技术发起支付指令,实现货币资金转移的行为。目前,我国移动支付产业已形成较为完备的产业链条,众多商... | |

成都农商银行互联网金融部发布《2017农村电子化定性调研报告》(以下简称报告),报告对该行下属的八家支行进行了深入的调研,对部分农村地区移动支付的发展情况进行了摸底,并就银行未来在农村如何开展手机银行业务给出相关建议。因受调查的样本地域的限制,可能不具有全国范围的普遍代表性,但也较为真实地反映出一些实际问题,具有一定的参考价值。

农村地区移动支付普及度较高 二维码支付空间仍待提升

数据显示,65%的农村居民使用移动支付,普及度较高。其中95%的70后及以后使用过移动支付,75%已经养成使用移动支付的习惯,经常使用移动支付。大部分60后使用过移动支付(72%),37%经常使用。22%的50后及以后使用过移动支付。

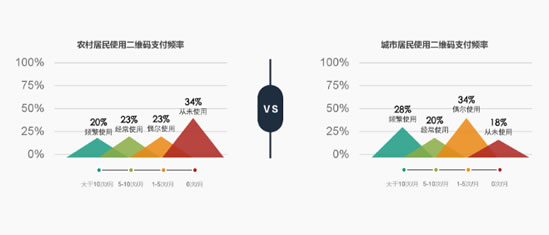

但作为移动支付重要组成部分的二维码支付在农村仍有上升的空间。数据显示,34%的农村居民从未使用二维码支付,此数字近乎城市居民(18%)的2倍。

不过,农村居民中有大部分60后及70后使用过二维码支付,具有使用线上渠道的基础。

数据显示,50后及以前的电子化程度极低,78%的50后从未使用过二维码支付,84%未开通手机银行;

60后及70后电子化程度较高,仅21%的从未使用过二维码支付,40%未开通手机银行;

80后及90后使用电子渠道最活跃,使用二维码支付及手机银行相对频繁。

值得注意的是,农村居民中,60后及70后不仅是二维码支付使用者的主要群体,也是银行线下网点的主要客户群体。数据显示,该年龄层未开通手机银行的占比近为40%。报告建议,线下网点可重点营销这部分客户。

需要清楚的是,银行线上渠道在农村发展受限的原因之一在于微信和支付宝带来的威胁。

数据显示,银行微信公众号在70后及以后的群体中的接受度高,超过半数的70后及以后关注过银行微信公众号,并认为在微信公众号办理业务比在手机银行方便。

虽然在微信公众号办理业务接受度高,但大部分70后及以后表示已经很少在银行办理业务,微信支付宝已经能满足支付、转账等金融需求。

银行线上渠道面临两头落空的处境,迫切需要探索建立差异化的核心竞争优势

报告的数据显示,47%的农村居民只在柜面办理业务,78%的农村居民具有现金业务需求,离网点近是农村居民选择哪个银行办理业务的首要原因。这说明农村居民对线下网点的依赖度高,尤其是中老年,现阶段银行线下网点依然重要。

农村居民最常办理现金业务,78%的农村居民表示,存取款业务是最常办理的银行业务之一,中老年客户对现金业务的需求尤其高,近85%的60后及以前的居民表示,最常办理存取款业务;

年龄越大对现金业务、政策性业务的需求越高,年龄越小对非现金业务的需求越高。

报告认为,银行线上渠道面临两头落空的处境,中老年(报告中指的是,60年及以前出生的人群)这头对线下网点依赖大,对现金的依赖度高,且大部分中老年人表示习惯使用线下渠道办理业务,不会使用线上渠道;年轻人(报告中指的是,70年及以后出生的人群)这头近80%的居民表示,微信支付宝等已经能满足支付转账理财等需求,很少在银行线上渠道办理业务。

影响手机银行开通率的核心因素

尽管如此,农村居民中开通手机银行的切入点也很明显。便捷性是农村居民使用手机银行最看重的因素;而有信用卡、代发工资等业务的农村居民的手机银行开通率更高。

数据显示,94%的农村居民开通手机银行的原因是方便快捷;67%的居民选择开通哪一家银行的手机银行的首要考虑因素是操作便捷。

大部分接受调查的用户认为不同手机银行无差别,资深用户认为差别主要体现在转账额度及使用便捷方面。

70后-90后对手机银行的差异相对敏感,认为差别主要体现在转账额度及使用便捷方面。

数据显示,农村居民开通手机银行的比例为52%,信用卡客户手机银行开通率高达80%,工资卡、学生卡、房贷卡客户手机银行开通率为68%,均高于平均水平,该部分客户属于高价值客户,银行应首先拓展这部分客户。

而政策性发卡客户低于平均水平,可能是由于社保业务、粮食补贴业务属于低频业务。

报告数据还显示,31%的农村居民从未接触过理财产品,只存活期,在未接触理财的农村居民中,53%不了解理财,23%无理财观念;报告还认为,农村居民理财习惯待培养,银行人员推销是最有效的推广方式,银行人员推销是推广银行理财最有效的方式,其次是亲朋好友介绍和厅堂理财海报。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、图片等版权问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-22213881,我们将及时沟通与处理。