一、中国汽车保险行业发展良好

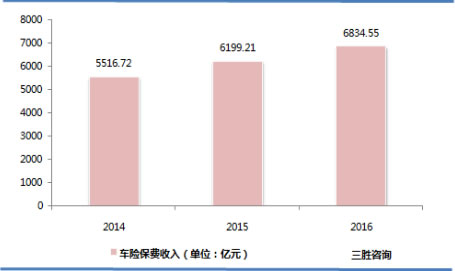

2016年保险业规模快速增长,增速创2008年以来新高,实现原保险保费收入3.10万亿元,赔付支出过万亿元,我国汽车保险行业取得了较快的发展,行业规模也不断扩大。中国产业信息研究网发布的《2017-2022年中国汽车保险行业市场调查研究及发展前景分析报告》数据显示,2014年汽车保险原保险保费收入为5516.72亿元,2015年保费收入为6199.21亿元,2016年汽车保险原保险保费收入达到6834.55亿元,增长速度较快。

图表:2014-2016年汽车保险原保险保费收入分析

数据来源:中国保监会、三胜咨询

未来几年,我国汽车增长速度较快,一定程度上推动汽车保险的发展。中国产业信息研究网发布的《2017-2022年中国汽车保险行业市场调查研究及发展前景分析报告》数据显示,2016年,我国汽车产销总量创历史新高,分别达到2811.9万辆和2802.8万辆,同比增长14.5%和13.7%,连续第八年成为全球第一大汽车销售市场。2017年1-5月我国汽车产量累计1135.84万辆,同比增长4.49%;汽车产销量节节攀升,意味着汽车保险行业前景依旧向好。

图表:2016-2017年汽车产量分析

数据来源:中国汽车工业协会、三胜咨询

截至2017年3月底,全国机动车保有量首次突破3亿辆,其中汽车达2亿辆;机动车驾驶人超3.64亿人,其中汽车驾驶人3.2亿人。

二、车险费率改革逐步推进

第一轮商业车险费率市场化是从2003年1月到2006年6月,取消全国统颁条款和费率,保险公司自主制订车险费率,监管部门审查备案。

定价方面数据准备不充足,定价技术风险的识别能力、技术手段有限,产品同质化严重,特别是保险公司的竞争力和创新活力没有得到有效激发,第一次市场化改革持续三年多,最终以失败告终。

第二轮市场化改革正式发起是在2015年3月,保监会印发《深化商业车险条款费率管理制度改革试点工作方案》,并从当年4月1日开始,确定在黑龙江等6个保监局所辖地区试点。保险公司在商业车险创新型条款、附加费用率、“核保系数”和“渠道系数”有了一定的自主权。

现在市场化仅仅是起步阶段,有些定价权受到了约束,像费率35%的限制、自主核保系数有15%的浮动范围,在这些约束下保险公司自主权的发挥受到了制约。

如果费率市场化改革走得比较顺利,今后还会继续放开,继续放开的时候,保险公司定价自主权得到进一步发挥,定价结果准确了,公司的经营也会更加灵活。

三胜咨询研究员陈盛华认为,车险费率改革对车险市场规模的影响如下:

1、短期规模下降

从保费充足度来看,实行车险费率市场化改革后,河北车险市场约有60%-70%的客户享受到更大的优惠折扣系数。同时,对于运输行业等高赔付客户,短期内保费上浮空间有限。预计费率上浮客户的保费不足以抵消优质客户下浮部分保费,在其他条件保持不变的情况下,商业车险市场规模将下降6%左右。

我们参照深圳车险市场的改革效果,做出了“短期内规模下降,但承保利润率会有所提升”的预期。

2、长期效益提升

从长远来看,预计商业车险的投保率会进一步提升,交强险业务也将得到进一步发展。同时,受无赔款优待及上年赔款记录(NCD)系数档次增加的影响,车险客户小额案件报案量应该会有所下降,可以降低车险赔款金额和理赔相关费用,会对利润产生积极影响。

3、消费者受益

大部分车险消费者将更加受益:花同样的钱可以投保更多的险种,可以获得更多的保障。

车型系数也将对消费者购车选择产生影响:消费者更倾向于选择“保有量大、事故率低、易于修理”的车型,从而可降低理赔维修费用,提升服务质量。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-83970586,我们将及时沟通与处理。