一、事件:央行改革人民币汇率形成机制

5月下旬,中国外汇交易中心表示,中国央行确实考虑在人民币兑美元中间价报价模型中引入逆周期因子,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的狼群效应。在回答记者提问中,中国外汇交易中心进一步表示,近期中国宏观经济总体向好,但在美元指数出现较大幅度回落的背景下,人民币兑美元市场汇率多数时间都在按照“收盘价+一篮子”机制确定的中间价贬值方向运行。这意味着汇率运行的结果与基本面相背离。“当前我国外汇市场可能仍存在一定的顺周期性,容易受到非理性预期的惯性驱使,放大单边市场预期,进而导致市场供求出现一定程度的失真,增加市场汇率超调的风险”。

据此,在新的定价公式下,中间价=收盘价+一篮子货币汇率变化+逆周期调节因子。央行提供的逆周期调节因子公式框架中提供了部分设定好的系数。对比新旧公式,在当前的央行系数设定下,逆周期调节因子会削弱上一日16:30收盘价对开盘价的影响,减少市场过度波动给中间价造成的冲击。

二、点评:汇率弹性下降 维稳意图增强

首先,本次人民币兑美元中间价的再次调整,依然从属于2015年811汇改之后,为了缓解人民币兑美元的贬值速度,央行采取的一揽子政策的一部分。央行采取的三管齐下的政策包括:在公开市场上出售美元购入人民币、显著加强对资本外流的管制、频繁改革人民币兑美元中间价定价机制。

尽管早在2014年上半年,市场上的人民币升值预期就逆转为贬值预期。但2015年的811汇改真正放大了市场上的贬值预期,并造成人民币兑美元汇率以及兑篮子汇率的显著贬值。2015年8月10日至2017年5月26日,人民币兑美元汇率开盘价由6.1162下降至6.8698,贬值了12.3%。2015年7月至2017年4月,BIS计算的人民币名义有效汇率与实际有效汇率分别贬值了9.0%与8.9%。

在811汇改之后初期,人民币兑美元汇率呈现快速贬值态势,这引发了国内外金融市场动荡。为了缓解人民币兑美元贬值速度,中国央行采取了三管齐下的应对方法:第一,央行通过在外汇市场上卖出美元买入人民币的公开市场操作来稳定本币汇率;第二,央行显著收紧了对资本外流的管理措施;第三,央行自811汇改以来, 就一直在不断调整人民币兑美元汇率中间价定价策略。

在811汇改之前,央行对人民币兑美元汇率中间价具有较强的干预能力。事实上,中间价管理成为央行维持人民币兑美元汇率的主要工具:当市场上存在人民币升值压力时,央行通过低开人民币兑美元开盘价来避免人民币汇率过快升值。反之,当市场上存在人民币贬值压力时,央行通过高开人民币兑美元开盘价来避免人民币汇率过快贬值。

为了促进人民币在2015年年底加入IMF的SDR货币篮,央行在2015年8月11日汇改的核心,就是主动放弃对每日人民币兑美元中间价的管理。在811汇改后的一段时间内,央行曾经让人民币兑美元汇率中间价直接等于前一日收盘价。然而,由于当时市场上存在较大的本币贬值压力,央行此举导致人民币兑美元汇率短期内大幅贬值,并引发了国内外金融市场震荡。

在2016年年初,央行宣布,人民币兑美元汇率中间价制定同时参考两个目标。第一个目标是前一日收盘价,第二个目标是为了维持过去24小时人民币兑特定货币篮的有效汇率不变,而需要的人民币兑美元变动幅度。在这个定价公式中,央行赋予收盘价与篮子汇率各50%的权重。为了配合这一改革,央行还在2015年年底推出了CFETS货币篮,初始的篮子中包含13种货币。

到2017年年初,央行宣布对“收盘价+一篮子”定价机制进行两项改动。第一,把CFETS篮子中的货币数量由13种增加至24种。第二,把参考一篮子货币的时间由过去24小时缩短为过去15小时。第一项改动的直接后果是将美元与港币占篮子的权重分别由26.40%与6.55%下调至22.40%与4.28%,这意味着显著下调了美元占篮子的权重。第二项改动是为了避免对国内外汇市场开市期间,全球外汇市场波动的相关影响进行重复计算。

2017年5月下旬,中国央行宣布引入逆周期调节因子,把“收盘价+一篮子”的中间价定价机制,转变为“收盘价+一篮子+逆周期调节因子”的定价机制。

不难看出,从811汇改之前至今,人民币兑美元中间价定价机制,已经经历了五次重要变化。在不到两年的短时间内,人民币中间价定价机制变化可谓非常频繁,这对市场预期的冲击也是非常显著的。

其次,本次人民币兑美元中间价调整的大背景,是2017年年初至今美元指数表现疲弱,而人民币兑美元汇率升值有限,导致人民币兑篮子汇率显著贬值。在这一背景下加入逆周期调节因子,央行试图加快人民币兑美元汇率升值幅度,稳定人民币兑篮子汇率。央行此举既与中国经济基本面向好有关,也与中美之间进入了敏感的“百日谈判期”有关。

2017年年初以来,一方面由于欧元区、日本经济相对于美国经济的复苏(前者与后者增长差距的缩小),另一方面由于特朗普相关政策诉求在国内受挫(也包括FBI调查特朗普通俄事件)以及欧元区大选不确定性的消退,美元兑欧元、英镑与日元均显著贬值,这导致美元指数由2017年1月2日的102.8下降至2017年5月29日的97.4(图2)。

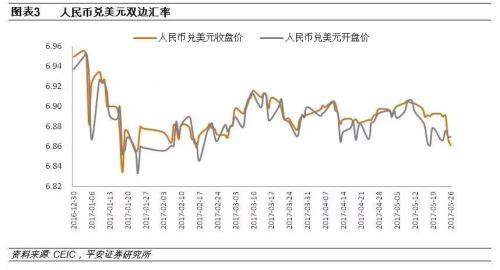

根据“收盘价+一篮子”的中间价定价机制,在美元兑其他主要国际货币显著贬值的前提下,要维持人民币兑一篮子货币汇率稳定,需要人民币兑美元汇率显著升值。然而,如图3所示,人民币兑美元汇率仅在2017年1月显著升值。2017年1月24日,人民币兑美元汇率中间价一度升至6.8331的年内高点。而从1月24日至今,人民币兑美元汇率中间价总体上仍在贬值。换言之,“一篮子”部分决定人民币兑美元汇率中间价应该显著升值,而人民币兑美元汇率中间价最终却不升反降,这说明在“收盘价”部分,人民币兑美元汇率依然面临较大贬值压力。反过来,也正是因为人民币兑美元的升值幅度不能弥补人民币兑其他主要国际货币的贬值幅度,这造成今年年初以来人民币兑CFETS篮子汇率指数出现显著贬值(由1月6日的95.3下降至5月19日的92.5)(图4)。

一方面,2017年年初至今,中国出口增速改善明显;另一方面,人民币兑货币篮的有效汇率不升反降。由于当前中美之间正处于首次习特会后的“百日谈判期”,中国央行可能担心,上述“贸易改善+货币贬值”的格局可能引发特朗普政府的不满,从而招致来自美国的新的汇率指责与贸易保护主义行为。为了避免这一点,就需要抑制人民币兑货币篮的有效汇率的贬值。而由于人民币兑美元升值有限是人民币兑货币篮贬值的主要原因,因此央行就必须加快人民币兑美元的升值幅度。更进一步的,由于国内外汇市场上人民币兑美元持续供不应求的格局是压低人民币兑美元收盘价的原因,因此央行本次在定价机制中加入逆周期调节因子,就是为了降低收盘价对人民币兑美元中间价的影响。

再次,迄今为止的人民币汇率运动,仍未改变我们此前提出的“非对称性贬值”的格局。所谓非对称性贬值,是指当美元自身走弱时,人民币会大致盯住美元、而对货币篮贬值;而当美元自身走强时,人民币会大致盯住货币篮,而对美元贬值。造成“非对称性贬值”的根源,在于外汇市场供求格局没有根本出清,导致现行机制下内嵌了人民币贬值预期。加入逆周期调节因子的做法只能缓解人民币贬值预期,而不能从根本上解决问题。更进一步的,加入逆周期调节因子实质上降低了外汇市场供求自身对汇率的影响,这与汇率改革的市场化方向有些南辕北辙,甚至可能妨碍外汇市场的出清。在特定情形下,新机制可能妨碍外汇市场出清、加大外汇储备的消耗。此外,新机制也使得市场参与者预期汇率变动变得更加困难,从而降低了汇率形成机制的透明度。未来中国央行应该增加收盘价对中间价的影响权重,而非相反。

如图5所示,从2016年年初至今,人民币汇率运动可以大致用我们此前提出的“非对称性贬值”来刻画。在2016年上半年,人民币兑美元汇率大致稳定,人民币兑CFETS货币篮显著贬值。在2016年下半年,人民币兑CFETS货币篮大致稳定,而对美元汇率显著贬值。出现这种非对称性贬值的原因,与美元汇率自身走势高度相关。事实上,如图2所示,2016年上半年,美元指数波动中走弱;2016年下半年,美元指数显著走强。而在2017年年初至今,随着美元指数再度走弱,人民币再度回到对美元汇率大致稳定,而对CFETS货币篮显著贬值的格局。

我们认为,出现上述“非对称性贬值”格局的根源,在于国内外汇市场上美元供不应求的格局持续存在,换言之,由国内供求决定的人民币兑贬值压力没有完全释放。正是因为这样,当美元自身贬值时,由“收盘价+一篮子”决定的人民币兑美元中间价不会相应显著升值;而当美元自身升值时,由“收盘价+一篮子”决定的人民币兑美元中间价却会显著贬值。这就意味着,在国内贬值压力尚未彻底消除之前,“收盘价+一篮子”机制相当于内嵌了人民币兑美元贬值预期,这会鼓励做空人民币做多美元的投机行为。

更进一步的,当美元自身走弱时,人民币大致盯住美元,而对一篮子货币贬值的格局,实际上正是人民币贬值压力逐渐释放,人民币总体高估情形得到改善的过程。而央行通过引入逆周期调节因子来阻止人民币有效汇率的贬值,事实上非但没有改善、反而加剧了人民币汇率的扭曲,这与人民币汇率改革的市场化方向无疑有些南辕北辙。

在“收盘价+一篮子”的中间价定价规则下,如果美元指数上升,央行可以顺水推舟地让人民币兑美元汇率贬值,并保持人民币兑CFETS货币篮大致不变,这种情形下,央行不会显著消耗外汇储备。然而,还有另一种情况:在美元自身面临贬值压力、美元指数下跌的同时,由于资本外流等原因,外汇市场上人民币兑美元却面临贬值压力。在这种情况下,根据“收盘价+一篮子”的中间价定价规则,由于中间价的上升,即便依然存在很强贬值压力,央行也必须保证次日人民币兑美元的收盘价不突破2%的下限。这就意味着央行必须干预外汇市场,人为推高人民币兑美元汇率,这也意味着央行要更多消耗外汇储备。而在“收盘价+一篮子+逆周期调节因子”的新规则下,在上述第二种情形中,新规则需要人民币兑美元中间价有更大幅度的升值。这最终可能意味着央行对外汇市场更多的干预和更大的外汇储备消耗,以及更大程度的汇率扭曲。

此外,不得不指出的是,在新机制下,市场参与者要想预测未来的人民币兑美元中间价,将会变得更加困难。这是因为,逆周期调节公式本身未必会对市场公开,更重要的是,该公式中只有某些参数是央行预先设定的,而另一些参数可能由银行根据自身状况来设定。这就使得,市场试图通过计量回归方法来推算逆周期调节因子的努力,将会变得非常困难。这意味着,新机制的实施事实上降低了人民币汇率形成机制的透明度。

我们不妨换种角度来加以考虑。当汇率中间价等于昨日收盘价,这意味着汇率完全由国内市场供求决定,这相当于自由浮动(Free Floating)的汇率制度。让人民币兑一篮子货币汇率保持不变,这意味着本币汇率完全由全球市场汇率波动来决定,这相当于盯住一篮子(BAsket Pegging)的汇率制度。一般而言,大型开放经济体(例如美国与日本)通常会选择自由浮动,而小型开放经济体(例如新加坡)会选择盯住一篮子。中国央行“收盘价+一篮子”的做法,事实上相当于用各自50%的权重,把自由浮动汇率制度与盯住一篮子汇率制度人为捆绑到一起。而“收盘价+一篮子+逆周期调节因子”的做法,事实上相当于进一步降低了自由浮动机制的权重。我们认为,对于中国这样的大型开放经济体而言,最终选择的汇率制度必然是自由浮动,而最新的汇率机制改革却与这一目标渐行渐远。未来中国央行应该增加收盘价对中间价的影响权重,而非相反。

最后,在“收盘价+一篮子+逆周期调节因子”的新机制下,预计短期内这会推动人民币兑美元汇率的走强,而在下半年,如果美元重新走强,新的机制也会缓解人民币兑美元汇率的贬值压力。相比于之前“收盘价+一篮子”的机制,新机制下人民币兑篮子货币汇率可能更加稳定。因此,我们调高了今年年底人民币兑美元汇率的预期。年底人民币兑美元汇率破7概率有所下降,预计将在6.9-7.0的区间运行。但如前所述,由于新机制的实施阻碍了国内外汇市场的出清,这可能导致当轮资本外流延续更长的时间。此外,一旦国内宏观经济数据下滑,新机制也可能加剧人民币兑美元中间价贬值压力。

5月下旬,中国外汇交易中心表示,中国央行确实考虑在人民币兑美元中间价报价模型中引入逆周期因子,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的狼群效应。在回答记者提问中,中国外汇交易中心进一步表示,近期中国宏观经济总体向好,但在美元指数出现较大幅度回落的背景下,人民币兑美元市场汇率多数时间都在按照“收盘价+一篮子”机制确定的中间价贬值方向运行。这意味着汇率运行的结果与基本面相背离。“当前我国外汇市场可能仍存在一定的顺周期性,容易受到非理性预期的惯性驱使,放大单边市场预期,进而导致市场供求出现一定程度的失真,增加市场汇率超调的风险”。

据此,在新的定价公式下,中间价=收盘价+一篮子货币汇率变化+逆周期调节因子。央行提供的逆周期调节因子公式框架中提供了部分设定好的系数。对比新旧公式,在当前的央行系数设定下,逆周期调节因子会削弱上一日16:30收盘价对开盘价的影响,减少市场过度波动给中间价造成的冲击。

二、点评:汇率弹性下降 维稳意图增强

首先,本次人民币兑美元中间价的再次调整,依然从属于2015年811汇改之后,为了缓解人民币兑美元的贬值速度,央行采取的一揽子政策的一部分。央行采取的三管齐下的政策包括:在公开市场上出售美元购入人民币、显著加强对资本外流的管制、频繁改革人民币兑美元中间价定价机制。

尽管早在2014年上半年,市场上的人民币升值预期就逆转为贬值预期。但2015年的811汇改真正放大了市场上的贬值预期,并造成人民币兑美元汇率以及兑篮子汇率的显著贬值。2015年8月10日至2017年5月26日,人民币兑美元汇率开盘价由6.1162下降至6.8698,贬值了12.3%。2015年7月至2017年4月,BIS计算的人民币名义有效汇率与实际有效汇率分别贬值了9.0%与8.9%。

在811汇改之后初期,人民币兑美元汇率呈现快速贬值态势,这引发了国内外金融市场动荡。为了缓解人民币兑美元贬值速度,中国央行采取了三管齐下的应对方法:第一,央行通过在外汇市场上卖出美元买入人民币的公开市场操作来稳定本币汇率;第二,央行显著收紧了对资本外流的管理措施;第三,央行自811汇改以来, 就一直在不断调整人民币兑美元汇率中间价定价策略。

在811汇改之前,央行对人民币兑美元汇率中间价具有较强的干预能力。事实上,中间价管理成为央行维持人民币兑美元汇率的主要工具:当市场上存在人民币升值压力时,央行通过低开人民币兑美元开盘价来避免人民币汇率过快升值。反之,当市场上存在人民币贬值压力时,央行通过高开人民币兑美元开盘价来避免人民币汇率过快贬值。

为了促进人民币在2015年年底加入IMF的SDR货币篮,央行在2015年8月11日汇改的核心,就是主动放弃对每日人民币兑美元中间价的管理。在811汇改后的一段时间内,央行曾经让人民币兑美元汇率中间价直接等于前一日收盘价。然而,由于当时市场上存在较大的本币贬值压力,央行此举导致人民币兑美元汇率短期内大幅贬值,并引发了国内外金融市场震荡。

在2016年年初,央行宣布,人民币兑美元汇率中间价制定同时参考两个目标。第一个目标是前一日收盘价,第二个目标是为了维持过去24小时人民币兑特定货币篮的有效汇率不变,而需要的人民币兑美元变动幅度。在这个定价公式中,央行赋予收盘价与篮子汇率各50%的权重。为了配合这一改革,央行还在2015年年底推出了CFETS货币篮,初始的篮子中包含13种货币。

到2017年年初,央行宣布对“收盘价+一篮子”定价机制进行两项改动。第一,把CFETS篮子中的货币数量由13种增加至24种。第二,把参考一篮子货币的时间由过去24小时缩短为过去15小时。第一项改动的直接后果是将美元与港币占篮子的权重分别由26.40%与6.55%下调至22.40%与4.28%,这意味着显著下调了美元占篮子的权重。第二项改动是为了避免对国内外汇市场开市期间,全球外汇市场波动的相关影响进行重复计算。

2017年5月下旬,中国央行宣布引入逆周期调节因子,把“收盘价+一篮子”的中间价定价机制,转变为“收盘价+一篮子+逆周期调节因子”的定价机制。

不难看出,从811汇改之前至今,人民币兑美元中间价定价机制,已经经历了五次重要变化。在不到两年的短时间内,人民币中间价定价机制变化可谓非常频繁,这对市场预期的冲击也是非常显著的。

其次,本次人民币兑美元中间价调整的大背景,是2017年年初至今美元指数表现疲弱,而人民币兑美元汇率升值有限,导致人民币兑篮子汇率显著贬值。在这一背景下加入逆周期调节因子,央行试图加快人民币兑美元汇率升值幅度,稳定人民币兑篮子汇率。央行此举既与中国经济基本面向好有关,也与中美之间进入了敏感的“百日谈判期”有关。

2017年年初以来,一方面由于欧元区、日本经济相对于美国经济的复苏(前者与后者增长差距的缩小),另一方面由于特朗普相关政策诉求在国内受挫(也包括FBI调查特朗普通俄事件)以及欧元区大选不确定性的消退,美元兑欧元、英镑与日元均显著贬值,这导致美元指数由2017年1月2日的102.8下降至2017年5月29日的97.4(图2)。

根据“收盘价+一篮子”的中间价定价机制,在美元兑其他主要国际货币显著贬值的前提下,要维持人民币兑一篮子货币汇率稳定,需要人民币兑美元汇率显著升值。然而,如图3所示,人民币兑美元汇率仅在2017年1月显著升值。2017年1月24日,人民币兑美元汇率中间价一度升至6.8331的年内高点。而从1月24日至今,人民币兑美元汇率中间价总体上仍在贬值。换言之,“一篮子”部分决定人民币兑美元汇率中间价应该显著升值,而人民币兑美元汇率中间价最终却不升反降,这说明在“收盘价”部分,人民币兑美元汇率依然面临较大贬值压力。反过来,也正是因为人民币兑美元的升值幅度不能弥补人民币兑其他主要国际货币的贬值幅度,这造成今年年初以来人民币兑CFETS篮子汇率指数出现显著贬值(由1月6日的95.3下降至5月19日的92.5)(图4)。

一方面,2017年年初至今,中国出口增速改善明显;另一方面,人民币兑货币篮的有效汇率不升反降。由于当前中美之间正处于首次习特会后的“百日谈判期”,中国央行可能担心,上述“贸易改善+货币贬值”的格局可能引发特朗普政府的不满,从而招致来自美国的新的汇率指责与贸易保护主义行为。为了避免这一点,就需要抑制人民币兑货币篮的有效汇率的贬值。而由于人民币兑美元升值有限是人民币兑货币篮贬值的主要原因,因此央行就必须加快人民币兑美元的升值幅度。更进一步的,由于国内外汇市场上人民币兑美元持续供不应求的格局是压低人民币兑美元收盘价的原因,因此央行本次在定价机制中加入逆周期调节因子,就是为了降低收盘价对人民币兑美元中间价的影响。

再次,迄今为止的人民币汇率运动,仍未改变我们此前提出的“非对称性贬值”的格局。所谓非对称性贬值,是指当美元自身走弱时,人民币会大致盯住美元、而对货币篮贬值;而当美元自身走强时,人民币会大致盯住货币篮,而对美元贬值。造成“非对称性贬值”的根源,在于外汇市场供求格局没有根本出清,导致现行机制下内嵌了人民币贬值预期。加入逆周期调节因子的做法只能缓解人民币贬值预期,而不能从根本上解决问题。更进一步的,加入逆周期调节因子实质上降低了外汇市场供求自身对汇率的影响,这与汇率改革的市场化方向有些南辕北辙,甚至可能妨碍外汇市场的出清。在特定情形下,新机制可能妨碍外汇市场出清、加大外汇储备的消耗。此外,新机制也使得市场参与者预期汇率变动变得更加困难,从而降低了汇率形成机制的透明度。未来中国央行应该增加收盘价对中间价的影响权重,而非相反。

如图5所示,从2016年年初至今,人民币汇率运动可以大致用我们此前提出的“非对称性贬值”来刻画。在2016年上半年,人民币兑美元汇率大致稳定,人民币兑CFETS货币篮显著贬值。在2016年下半年,人民币兑CFETS货币篮大致稳定,而对美元汇率显著贬值。出现这种非对称性贬值的原因,与美元汇率自身走势高度相关。事实上,如图2所示,2016年上半年,美元指数波动中走弱;2016年下半年,美元指数显著走强。而在2017年年初至今,随着美元指数再度走弱,人民币再度回到对美元汇率大致稳定,而对CFETS货币篮显著贬值的格局。

我们认为,出现上述“非对称性贬值”格局的根源,在于国内外汇市场上美元供不应求的格局持续存在,换言之,由国内供求决定的人民币兑贬值压力没有完全释放。正是因为这样,当美元自身贬值时,由“收盘价+一篮子”决定的人民币兑美元中间价不会相应显著升值;而当美元自身升值时,由“收盘价+一篮子”决定的人民币兑美元中间价却会显著贬值。这就意味着,在国内贬值压力尚未彻底消除之前,“收盘价+一篮子”机制相当于内嵌了人民币兑美元贬值预期,这会鼓励做空人民币做多美元的投机行为。

更进一步的,当美元自身走弱时,人民币大致盯住美元,而对一篮子货币贬值的格局,实际上正是人民币贬值压力逐渐释放,人民币总体高估情形得到改善的过程。而央行通过引入逆周期调节因子来阻止人民币有效汇率的贬值,事实上非但没有改善、反而加剧了人民币汇率的扭曲,这与人民币汇率改革的市场化方向无疑有些南辕北辙。

在“收盘价+一篮子”的中间价定价规则下,如果美元指数上升,央行可以顺水推舟地让人民币兑美元汇率贬值,并保持人民币兑CFETS货币篮大致不变,这种情形下,央行不会显著消耗外汇储备。然而,还有另一种情况:在美元自身面临贬值压力、美元指数下跌的同时,由于资本外流等原因,外汇市场上人民币兑美元却面临贬值压力。在这种情况下,根据“收盘价+一篮子”的中间价定价规则,由于中间价的上升,即便依然存在很强贬值压力,央行也必须保证次日人民币兑美元的收盘价不突破2%的下限。这就意味着央行必须干预外汇市场,人为推高人民币兑美元汇率,这也意味着央行要更多消耗外汇储备。而在“收盘价+一篮子+逆周期调节因子”的新规则下,在上述第二种情形中,新规则需要人民币兑美元中间价有更大幅度的升值。这最终可能意味着央行对外汇市场更多的干预和更大的外汇储备消耗,以及更大程度的汇率扭曲。

此外,不得不指出的是,在新机制下,市场参与者要想预测未来的人民币兑美元中间价,将会变得更加困难。这是因为,逆周期调节公式本身未必会对市场公开,更重要的是,该公式中只有某些参数是央行预先设定的,而另一些参数可能由银行根据自身状况来设定。这就使得,市场试图通过计量回归方法来推算逆周期调节因子的努力,将会变得非常困难。这意味着,新机制的实施事实上降低了人民币汇率形成机制的透明度。

我们不妨换种角度来加以考虑。当汇率中间价等于昨日收盘价,这意味着汇率完全由国内市场供求决定,这相当于自由浮动(Free Floating)的汇率制度。让人民币兑一篮子货币汇率保持不变,这意味着本币汇率完全由全球市场汇率波动来决定,这相当于盯住一篮子(BAsket Pegging)的汇率制度。一般而言,大型开放经济体(例如美国与日本)通常会选择自由浮动,而小型开放经济体(例如新加坡)会选择盯住一篮子。中国央行“收盘价+一篮子”的做法,事实上相当于用各自50%的权重,把自由浮动汇率制度与盯住一篮子汇率制度人为捆绑到一起。而“收盘价+一篮子+逆周期调节因子”的做法,事实上相当于进一步降低了自由浮动机制的权重。我们认为,对于中国这样的大型开放经济体而言,最终选择的汇率制度必然是自由浮动,而最新的汇率机制改革却与这一目标渐行渐远。未来中国央行应该增加收盘价对中间价的影响权重,而非相反。

最后,在“收盘价+一篮子+逆周期调节因子”的新机制下,预计短期内这会推动人民币兑美元汇率的走强,而在下半年,如果美元重新走强,新的机制也会缓解人民币兑美元汇率的贬值压力。相比于之前“收盘价+一篮子”的机制,新机制下人民币兑篮子货币汇率可能更加稳定。因此,我们调高了今年年底人民币兑美元汇率的预期。年底人民币兑美元汇率破7概率有所下降,预计将在6.9-7.0的区间运行。但如前所述,由于新机制的实施阻碍了国内外汇市场的出清,这可能导致当轮资本外流延续更长的时间。此外,一旦国内宏观经济数据下滑,新机制也可能加剧人民币兑美元中间价贬值压力。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。