曾梵志 《1994,面具系列》

一、全球债务问题的一般情形

债务硬约束是债务危机的条件之一为什么国际债务往往能引发债务/货币危机?因为全球金融体系中,默认是保护债权人,目前主导的债权人是国际体系主导者。债权人往往是美国的大型金融机构。对债务人而言,约束是硬的,必须履约。这是国际债务情况。欧债危机本质上也是一种国际债务危机,尽管发生在欧元区。至于 1990 年代新兴市场一系列的危机,则几乎全部是国际债务危机。除了国际债务,国内私人债务也容易诱发债务危机。比如美国会发生次贷危机,这是因为债务条款是硬约束。但是一般而言,政府对内债务很难引发债务危机。因为债务约束是比较软的,期限和利率条款可以重新谈判,本质上是债权/债务人的利益重新分配。债务增长的可持续性从收入的角度看,只要债务的成本低于债务产生的收益,那么债务就是可持续的。在这个情景下:收入/利息覆盖倍数可以有效的衡量微观债务压力。债务/GDP 可用于衡量宏观债务压力。注意下,债务/GDP比例只是用来衡量债务压力的大小,并不能作为预测债务危机的指标。比如,日本的债务/GDP持续数年高居全球前几位,但日本并未发生债务危机。国际清算银行(BIS)对每个国家的债务负担水平进行统计,2016 年中国私营企业的债务负担水平全球第十。因为中国没有向BIS提供国企的债务负担水平,而我们知道国企的债务负担是远大于民营企业,所以中国企业总体的债务负担位于全球前列。

注意一下,这份表单中商品出口国家的占比很多,挪威、加拿大、巴西和澳大利亚,荷兰2014年出口总额中矿物质的占比也高达22%,这很可能跟商品出口国企业的高杠杆率有关。对比一下,中国2014年出口货物结构中,机械占比最大,高达48%。我们在全球宏观分析中,一般会把制造业出口国和商品出口国分成不同组,因为他们的周期驱动力量有明显的差异。总结一下,中国是制造业大国中全球债务负担最重的国家之一。从资产的角度看,只要负债相对资产的价值处于合理的水平,那么债务就是可持续的。根据《中国国家资产负债表 2015》的研究,中国截止 2013 年的净资产约为 350 万亿,国家总体的资产负债率为 49%。居民、政府、非金融企业都处于净资产为正状态。当然,从资产负债角度看债务问题的主要缺陷就是资产价格的易变性。往往在经济向好时,资产升值,而经济不好时,资产贬值。在资产贬值时,债务却并不贬值。除了价格波动以外,更重要的是资产流动性问题,很多实物资产的流动性非常差,巨大的流动性折价可能会让资产的变现价值大打折扣(Chen & Xiong,2001)。从结构的角度看,二战后的经验表明,真正容易引发债务危机的是债务在几年时间内的快速增长。这本质上是一种结构性的债务危机,即经济中最脆弱的部分爆发债务危机,同时危害经济整体。这是目前我们看到的债务危机的主要形式。根据Sharma(2016)对 1960 年以来 150 个国家的统计,凡是五年内私人债务占 GDP 比例增长超过 40% 以上的,发生债务危机的可能性非常大。这个名单既包括日本、澳大利亚、瑞典、挪威等发达国家,也包括乌拉圭、智利、泰国和马来西亚等新兴市场。分析师一般用债务/经济增速来衡量这种结构性债务压力。BIS 的债务/GDP 缺口数据就是衡量上述债务压力。根据这项指标,中国是全球最容易发生债务危机的国家(一般类似研究中,我们会去掉香港、新加坡等城市经济体,为保留数据原貌,我们未做滤除)。

注意,BIS 上述数据使用的是民营非金融企业债务余额/GDP。如果考虑到中国国有企业的债务增速最近五年明显快于民营企业,中国总体的债务/GDP偏离趋势的程度会更大。

总结一下,中国目前的债务问题,如果从资产负债表来看,是健康的。如果从债务收入对比看,问题较为严重。如果从债务增长速度看,是非常危险的。那么,中国在应对债务问题时,有没有什么特别的优势呢?

二、中国债务问题的特殊条件

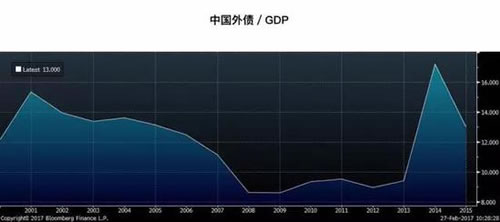

国企和政府的债务软约束。中国的负债结构中,地方政府/国企都有债务软约束问题。2015年开始的地方债重组,本质上就是软约束的体现。同时,地方政府提供补贴给国企,也是债务软约束。最后是中央政府承担了最后债务人角色。这导致期限和利率条件实际上失效。中国存在事实上的债务重组。当存在债务软约束时如何分析,我们将在第三部分讨论。所以,如果中国发生债务危机,那么只能是外债、居民/民营企业的债务问题爆发。中国没有外债问题。截止 2015 年,中国外债/GDP 为 13%,债务收入比为 5%,处于安全区域。同时,中国外债的负债主体是国企,具备债务软约束条件。

如果外债没有问题,那么可能出问题的就是居民和民营企业了。中国居民和民企的债务硬约束。首先中国居民和民企的债务数据目前并没有一个公认的统计。笔者认为合理的研究包括王志浩(2012),李杨等(2015)。彭博社也对中国分部门债务有持续统计。这里我采用彭博和李杨的结论参照对比,得出中国居民负债占 GDP 为 40%(2015年),中国企业为 130%(2015年)。

利用 Sharma(2016)总结的经验数据,过去5年债务增长超过 40% 为债务危机预警的标准来看,中国居民负债不论绝对水平还是增速,都处于安全区域。利用穆迪(2016)的估算,中国国企的负债为 GDP 的 115%,那么我们可以得知中国民企的负债约为 GDP 的 50%。注意一下,穆迪关于企业的估算与李杨等不同,他们将地方政府融资平台的负债纳入了企业负债,而李杨将这个部分放入了政府负债(彭博政府负债为 20%,而李杨接近 60%)。同样,中国具备硬约束条件的民企负债也处于安全区域。至此,我们已经可以得出明确结论:中国目前不具备爆发债务危机的条件。因为具备债务硬约束的部门处于债务健康水平。而债务软约束部门的资产负债率依然处于健康水平。接下来的问题是,中国债务问题是一个幻象吗?

三、中国债务问题的硬约束

我们必须建立新的债务分析框架,来预测中国债务的发展。重点是考察债务软约束的政府和国企部门,推测其债务问题爆发的条件和形式。从技术上看,新约束条件只能从宏观角度定义,因为微观的地方政府和国企不存在债务硬约束,只有考虑宏观的金融稳定和经济发展硬约束。我们转而思考广义政府面临的宏观约束条件。一般而言,政府部门面临的约束包括经济增长、就业、通胀、以及经济体系容易引发危机的脆弱结构(如金融部门等)。也就是说,只有当债务问题的演进威胁到上述目标时,才有可能引发危机。接下来分别考察债务与经济、通胀和金融脆弱性的关系。债务与经济增长(就业)。Sharma(2016)发现,过去五年债务水平的快速增长,将有效降低未来数年的经济增长率。他考察了二战后30个国家债务水平在5年内超过40%但没有引发债务危机的例子,发现所有这些国家在接下来的五年都历经了严重的经济增速下滑。比如希腊在2008年后经济增速从债务高峰前的年均3%下降到-5%。中国从宏观债务上看,目前还在累积债务,尚未到去杠杆阶段(虽然民企在去杠杆但政府、居民和国企都还在加杠杆),所以债务对经济的负面影响尚未呈现。债务与通胀。债务与通胀的关系不是那么直接。Ellis(2005)在总结了美国战后 40 年的经济数据后发现,债务累积是通胀的领先指标。但这种影响是缓慢而温和的。债务与金融脆弱性。我在金融交易中发现,真正引起市场恐慌的都是直接冲击市场信心的事件,比如,2016 年国海债券违规交易的事情就引发了中国债券市场的崩盘。也就是说,我们讲的危机,其实更多是直接冲击市场的事件,而这点,恰恰是中国目前面临的真正风险。目前中国的金融脆弱性主要体现在一些中小型银行和各类影子银行体系。中小银行存在明显的资金错配,即利用银行间市场短期融资,获取低息资金,然后,将资金以放杠杆的方式投资于一些中长期的金融品种或者实体项目。这里面明显存在周期错配的风险(这意味着流动性危机),也有杠杆过高的风险。我们认为,近期正在酝酿的对中国影子银行统一监管措施非常有必要,这是解除中国金融脆弱性炸弹的必要之举。总结一下,从债务软约束看,当前仍然不具备发生债务危机的条件。但中国继续加杠杆的做法会让未来几年的经济增速变得非常困难。当前的债务问题会以各种流动性冲击事件和企业违约来体现。

四、如何交易“中国债务”主题

从交易员的角度,看完上述分析,可能会觉得气馁,因为在未来相当一段时间内,也许并不存在系统性的交易机会。这里我们提示市场可能存在的几种机会。市场或者政府的过度反应。例如,再次出现类似国海证券的冲击时,市场会不会把中国十年期国债收益率推高至4%这样不可持续的水平?同理,当市场因为资金错配而出现类似2013年6月份那样的流动性危机时,股票、债券、人民币等资产,会不会出现类似美股1987年崩盘后的修复机会?资产泡沫破灭引发的风险。我们说过,目前中国总体的资产负债率是合理的,但这个是建立在资产价格稳定的基础上的。如果有突发事件导致中国的资产价格大幅波动,这会引发资产负债率的急剧变化,这可能引发严重的债务问题。而这种可能性,是真实存在的。

五、总结

中国在可预见的将来出现债务危机的概率非常低。债务的继续累积会严重伤害中国未来的潜在经济增长率。交易中国债务的机会主要在于冲击事件,尚不存在系统性的机会。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。