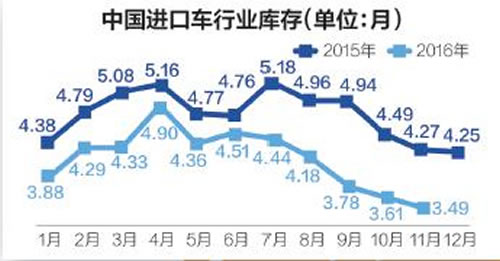

1月10日,中国进口汽车市场数据库发布的最新统计数据显示,2016年11月进口车行业库存为3.49个月,已经下降至2013年以来的最低点。在此背景下,2016年11月海关汽车进口量为10.1万辆,同比增长18.9%。

“进口车市场回暖态势已出现。”国机汽车市场部高级经理王存向NBD汽车表示,“同时,受国产化冲击,进口车市场需求也发生了变化。”

“由于进口车价格较高,库存降低会大大减少资金压力。”王存进一步表示。

从各细分市场情况来看,占比最大的SUV市场仍处于下滑状态,但轿车和MPV呈稳步增长态势,在国产化对进口SUV市场造成较大冲击的情况下,进口轿车市场开始异军突起。此外,进口车市场开始向B级和C级车集中。

进口车市场出现新“爆点”

据NBD汽车了解,从2016年4月起,汽车进口量下滑速度已现减缓迹象。进入四季度后,进口车市场开始触底反弹。据中国进口汽车市场数据库统计,在10月和11月增长的带动下,前11个月汽车进口量为93.2万辆,同比下滑幅度缩减为4.3%。

“我们能看到市场在发生一些变化。”对此,王存告诉NBD汽车,“进口SUV在下滑,轿车和MPV在增长,从车辆级别来看,A级车在下滑,B级和C级开始成为主力。”

这些变化让进口车市场有了新增长点。据中国进口汽车市场数据库统计,2016年11月,轿车、SUV、MPV三个细分市场同比分别增长50.7%、0.7%和62.2%,带动了进口车当月实现18.9%的大幅增长。

从2016年前11个月累计情况来看,SUV累计进口54万辆,下滑11.8%,虽仍是进口车最大细分市场,所占份额为58.6%,而2015年同期SUV则占据了近八成份额;进口MPV下滑11.3%,总量为3.9万辆,占比4.2%;轿车同期累计进口34.3万辆,同比增长10.4%,占比扩大至37.2%。

从车辆级别来看,2016年前11个月仅有A级进口车下滑35.1%。此外,B级车进口量增长13.9%、C级增长12.4%和D级增长2.7%。中大型车逐渐成为主力。

“这都与国产化情况相吻合。”王存告诉NBD汽车,近年来最新的国产化车型主要集中在SUV,以及A级车市场。

经销商加码平行进口

“现在很多车商都在兼顾做平行进口。”天津一家进口车经销商的马经理告诉NBD汽车,“平行进口的利润(一定程度上)填补了进口车利润。”

据统计,5L到6L排量车型占据平行进口4.1%的份额,排量在3L到4L之间的车型占据平行进口30%的份额,2.5L到3L排量占比为53.7%。平行进口车集中在中大型车辆,对于经销商来说,这意味着盈利能力得到加强。

此外,进口车2016年11月平均优惠金额为8.7万元,优惠幅度为12.8%,比2015年同期减少了1个百分点,这被认为是经销商压力减小的直接体现。

进口车市场转好,还体现在各品牌的销量上。

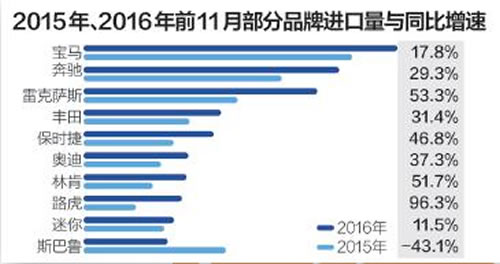

2016年11月,进口量排名前十的品牌中,仅有排名第十位的斯巴鲁下滑,而雷克萨斯、保时捷、林肯、路虎四个品牌均实现了45%以上的增速。此外,据中国进口汽车市场数据库统计,排名前三的宝马、奔驰、雷克萨斯进口量分别实现17.8%、29.3%和53.3%的增长。

“雷克萨斯保持了较好的增长势头。”王存表示,雷克萨斯已是第二年占据进口车市场第三,此外,奔驰A级、宝马7系和雷克萨斯ES是进口轿车中排名居前的几款车型,也是带动进口轿车增长的主力。SUV领域,路虎品牌旗下包括揽胜极光、发现神行的国产,是这一品牌进口排名下滑的主因。

乘联会秘书长崔东树告诉NBD汽车,国产车市场A级车和SUV是2016年增长的主力,但却是进口车市场下滑最多的部分,这反映出进口车市场的“辅助”地位已确立。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。