作为一类兼具投资和保障双重功能的投资型寿险产品,近年来万能险以其灵活性和保底收益受到投保人的热捧。在万能险所缴纳的保费中,一部分进入风险保障账户,而另一部分进入投资账户,且投保人具有高度的灵活性,可依据需求自主设置二者的比例,同时投资收益上不封顶,下设最低保障利率。

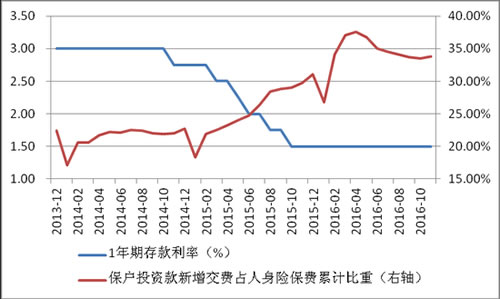

在当前风险频发、利率走低的环境下,万能险的上述属性赢得了不少投资者的青睐。从2012年起,万能险的规模开始快速攀升,保护投资款新增交费占人身险保费累计比重从2013年12月的22.5%上升到2016年前11个月的33.8%(图1)。

去年前11个月,有19家险企的万能险保费超过100亿元,其中安邦人寿、国寿股份、华夏人寿更是超过千亿元。从增长的主要来源看,中小保险公司(包括前海人寿、恒大人寿、安邦人寿等)万能险业务发展迅猛,甚至成为其保费规模增长的主要驱动力。

以安邦人寿为例,2016年前11个月,其保户投资款新增交费累计值达2108.44亿元,同比增长602%,而其同期原保险保费收入仅为1053.22亿元,同比增长109%,中资寿险公司保户投资款新增交费累计值的同期增长率也仅为61%。

图1 基准利率与保护投资款新增交费占人身险保费比重

二、通过万能险筹资进行举牌存在风险

万能险规模的急剧扩张为保险公司进入二级市场提供了资金来源。在去年著名的“宝万之争”中,宝能系举牌万科所用资金主要就来自万能险(详见盘古智库宏观周报第201615期《合法,合规,未必合理——评“宝万之争”中的险资运用》)。

事实上,2015年股灾之后,部分上市公司价值相对低估,而一些险企依靠大量发放万能险(尤其是2016年第一季度万能险规模快速膨胀,见图1)获得充裕资金用于二级市场举牌低估值、现金流稳定、股权分散的上市公司。

其中,举牌频率和影响较大的主要是宝能系、安邦系、恒大系。之所以大范围进行举牌,一是长期股权投资权益价格风险因子较低(仅为0.15),因此可以减少最低资本,进而提升保险公司的偿付能力充足率;二是长期股权投资按照权益法进行核算,保险公司举牌盈利稳定的上市公司,可以通过分享被投资公司的经营业绩提升投资收益和当期利润,且不受股价波动和分红的影响。

频繁举牌背后,中小险企通过万能险迅速做大规模进行野蛮扩张的商业模式存在的隐患也不容忽视。在部分险企渠道和规模处于劣势的情况下,激进发行的万能险可能成为一柄双刃剑:一方面,万能险的灵活性使得险企负债期限可能较短,如果缺少持续的现金流入,将此类产品大量投入长期股权市场容易造成严重的期限错配,带来流动性风险。

另一方面,万能险负债成本相对较高(前海人寿、恒大人寿、安邦人寿、和谐健康等中小险企的万能险结算利率几乎维持在5%以上),再加上渠道费等,实际成本明显高于债权类资产的收益率。随着固收类资产近年来收益率的趋势性下行,负债端的成本压力显著提升了险资的风险偏好,可能导致其过度承担风险(risk taking)。

三、监管收紧下万能险高增长难以持续

对保险行业的监管主要着眼于偿付能力和市场主体行为。自万能险兴起后,期限错配带来的资金池风险引起了监管层的警觉。2016年,监管层不断发声明确“保险姓保”,并分别于3月和9月两次加强监管措施,具体在负债端严格限制万能险等中短存续期业务的规模,而在资产端严格限制或短期禁止保险公司的举牌行为及不合规的股票投资行为。

随着监管的收紧,2016年2季度以来保户投资款新增交费累计同比增速从3月的214%快速下降至10月的74%。但进入11月后,在部分险企年底冲关业绩的刺激下,单月保护投资款新增交费又创新高,多家险企密集举牌(例如,安邦保险连续举牌中国建筑,阳光产险举牌吉林敖东, 恒大人寿也通过“准举牌”的方式重仓持有多家上市公司)也再度引起市场关注。

在此情形下,证监会主席刘士余痛批野蛮收购,保监会主席项俊波严辞要求坚守“保险业姓保、保监会姓监”不动摇等系列讲话频见报端。此外,保监会还于12月紧急叫停恒大人寿、前海人寿万能险业务,并派驻检查组进入。

以万能险为代表的保险资金接棒入市所引发的纷争与市场波动再次暴露出分业监管的真空。在金融创新日益复杂大背景下,分业监管机构在各自的领域内履职变得越发乏力。比如,证监会并没有对保险公司举牌资金来源的直接监管权,而保监会对于偿付能力等相关监管举措不仅无法避免金融创新所带来的监管套利,甚至促使保险公司出于短期考虑拉升股价。

在此情形下,将跨界的金融创新纳入到统一的监管视野这一问题再度被各界广泛提及。我们预计,在监管部门领导相继高调表态下,协调统一的大监管思路有望在2017年进一步明确,但组织架构设计仍有待谨慎研究。在更加严格的监管环境下,明年万能险规模的高增长态势将难以为继。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(link@china1baogao.com)、可电话(0755-28749841)。