一、移动支付应用场景越来越多

移动支付具有随时、随地、随身的特点,与传统支付方式相比,多应用于小额、快捷、便民等支付领域,如公共交通、旅游、菜场、便利店、移动互联网消费等。部分银行手机银行业务、非银行支付机构钱包产品中嵌入与百姓日常生活息息相关的服务,如话费流量、火车票、机票、酒店预订、网点门票、医疗、签证、游戏点卡、油卡代充、违章罚款等功能,移动支付生态圈正逐步形成。

近年来,移动支付市场主体积极推动新技术与移动支付应用深入融合,创新出新的业务模式和产品,不断拓展移动支付业务应用空间,促进移动支付安全性和便捷性的提升。在客户身份认证方面,开始逐步尝试使用指纹、声波、人脸识别等生物识别技术作为身份辅助验证手段。

中国产业信息研究网发布的《2017-2022年中国移动支付行业发展前景预测与投资战略规划研究报告》数据显示,60.3%的用户表示他们最常在娱乐类业务下载时使用移动支付,如购买会员服务、游戏下载等;其次为生活类,如购买生活所需品等使用移动支付,占比为42.4%;排名第三的是水费、煤气费等公共事业费缴纳,占比为23%;票务类排名第四,占比为14.5%;通过移动支付进行商旅类及投资理财的用户较少,分别占比为10.9%和9.1%;另外还有29.3%的用户选择了“其他”。

图表:2016年移动支付用户使用条码支付情况的比例

数据来源:中国支付清算协会、三胜咨询

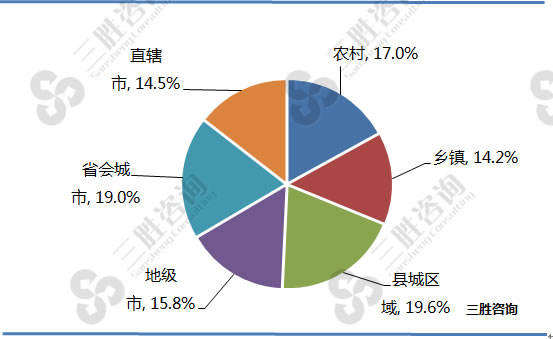

二、移动支付城乡发展比较均衡

中国产业信息研究网发布的《2017-2022年中国移动支付行业发展前景预测与投资战略规划研究报告》数据显示,2016年,县城的移动支付用户最多,占比为19.6%;省会城市列第二,占比为19.0%;农村地区列第三位,占比为17.0%;地级市列第四位,占比为15.8%;直辖市和乡镇地区分别为14.5%和14.2%。

图表:2016年移动支付用户城乡比例

数据来源:中国支付清算协会、三胜咨询

三胜咨询研究员王钦认为,原本适应农村的金融服务相对较少,而移动支付很好地弥补了这个空白。不像信用卡需要进行信用评估等门槛,移动支付几乎对所有人开放。农村的手机普及率已经很高,而以手机为媒介的移动支付也随之普及。未来可以借助互联网金融平台,开发更多满足农民需求的金融和理财产品,这也是解决农村金融服务问题的潜在方向。

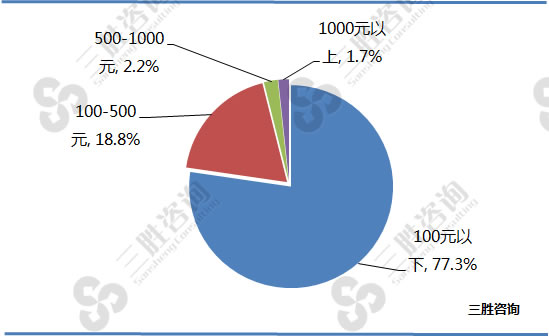

三、移动支付小额支付占据主流

中国产业信息研究网发布的《2017-2022年中国移动支付行业发展前景预测与投资战略规划研究报告》数据显示,2016年,有77.25%的用户每次支付金额在100元以下,18.8%的用户每次支付金额在100-500元,有2.2%的用户每次支付金额在500-1000元,1.7%的用户每次支付金额在1000元以上,充分体现了移动支付服务于用户小额便民支付需求的特点。

移动支付在小微企业中推广十分迅速。它无需繁琐的手续和门槛,又能加速业务的流转、提高支付的效率,是对传统金融机构提供的大额支付服务的补充,具有明显的市场细分特征。

图表:2016年移动支付用户消费金额比例

数据来源:中国支付清算协会、三胜咨询

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-83970586,我们将及时沟通与处理。