财产保险是指投保人根据合同约定,向保险人交付保险费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。 财产保险,包括财产保险、农业保险、责任保险、保证保险、信用保险等以财产或利益为保险标的的各种保险。

一、我国财产保险行业进入政策红利期

近年来财产险行业政策频出,为车险和非车险业务发展营造了良好的外部环境和氛围,财产险行业在农险、责任险、信用和保证险等领域的发展空间显现。政策红利的开启将推动财产险行业迎来新一轮的历史性发展机遇,特别是为非车财产险的发展提供了更多的发展空间。

图表:中国十大财产保险公司

数据来源:三胜咨询

2014年,国务院出台《关于加快发展现代保险服务业的若干意见》(以下简称“新国十条”)进一步明确了保险行业的发展方向,其中,涉及政策利好的财产险领域包括:农业险、巨灾险、责任险、信用险、保证险和健康险等。此后,根据“新国十条”精神,相关部委相继推出配套支持政策,各地方政府结合当地经济社会发展实际,出台当地“新国十条”实施意见,在财政补贴、政保对接、行业特色险种等方面,推进保险业发展,改革涉及财产险领域进入政策红利期。

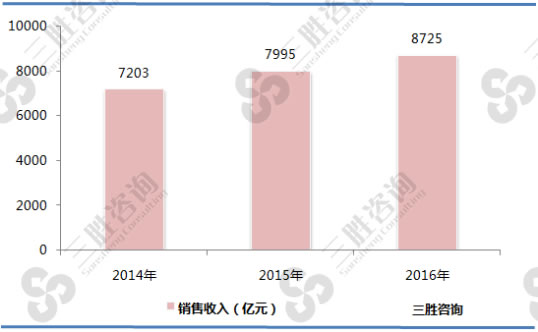

二、财产保险行业销售收入不断增长

随着经济的不断发展,城市化进程的不断推进,基础设施建设的规模也越来越大,大工程越来越多,如西气东输、南水北调工程、城市地铁工程等。投资大、建设周期长、施工工艺复杂、工程地质条件复杂等是这些大的工程项目的特点,在建设过程中不可预见因素较多,参与者各方将不可避免的面临各种风险,通过工程保险有效的控制和分散风险就显得十分重要。

随着国民经济的快速发展以及居民人均可支配收入的不断增加,我国财产保险行业快速发展。中国产业信息研究网发布的《2017-2022年中国财产保险行业发展前景预测与投资战略规划研究报告》数据显示,2016年我国财产保险业务原保险保费收入达到8725亿元。

图表:2014-2016年中国财产保险行业销售收入

数据来源:中国保险监督管理委员会、三胜咨询

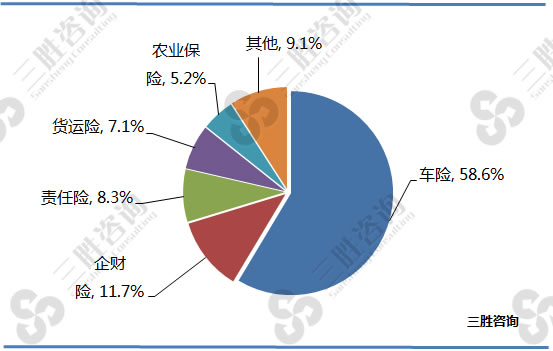

三、我国财产保险行业业务结构不合理

随着财产保险市场供给主体不断增加和有序竞争的保险体系初步形成,财产保险业务获得迅速发展。目前,我国财产保险保费收入构成前5位的分别是车险、企财险、农业险、责任险和信用险。业务结构不合理仍是眼下财险业发展突出问题。由于受益于汽车产业快速发展和交强险开办等因素影响,车险快速发展导致的“一险独大”问题尤为突出,在中国的财险公司中,车险业务向来占据大半壁江山。作为财险第二大险种的企业财产险,近年来却一直发展乏力。与发达国家相比,无论是保障领域还是规模总量,我国的企财险都还处于相对落后的发展阶段。

图表:2016年中国财产保险行业业务结构

数据来源:中国保险监督管理委员会、三胜咨询

三胜咨询研究员王钦认为,在所有保险业务类型中,车险业务的盈利能力是最低的,中国财产险公司的保费结构比例并不合理。大众保险未来会进一步降低车险的保费占比,到30%左右,只留下利润较高的车险业务类型。随着车险保费增速持续放缓,部分非车险较快发展,财产险行业业务结构有望进一步改善。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-83970586,我们将及时沟通与处理。