2017年9月,全国二手车市场交易量109.53万辆,交易量环比上升4.07%,去年同期交易量为89.30万辆,本月同比增长22.65%。

从月度销量走势来看,自今年3月起月度交易规模基本上保持在100万辆左右。

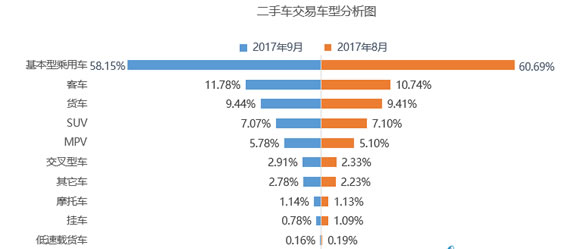

9月,全国二手车车型分析:基本型乘用车仍为主要流通车型,占比为58.15%,其次为客车11.78%,货车9.44%,SUV7.07%,MPV5.78%;相比8月,摩托车、其它车、交叉型车、MPV、货车、客车占比增加,低速载货车、挂车、SUV、基本型乘用车占比有所减少。

2017年9月全国二手车交易情况区域分布:华东区交易占比依然最大,为34.41%,与上月相比上升0.56%,增长幅度最大。

中南区20.08%,华北区19.57%,西南区12.60%,东北区8.50%,西北区4.84%。西南区、东北区、华北区均有下降。

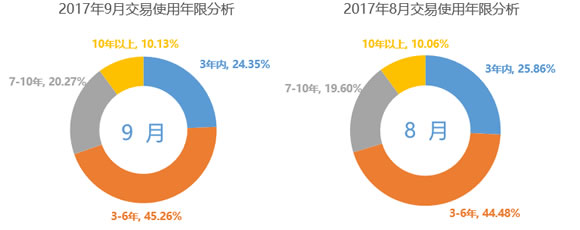

9月,二手车交易市场车辆使用年限分析:使用年限在3-6年的交易量最多,占比为45.26%;其次3年内为24.35% ,与8月相比下降了1.51个百分点;车龄在7-10年内二手车交易量与8月相比有所上升为20.27% ,10年以上为10.13%。

9月,二手车价格区间在3万元以下价格区间的车辆市场占有量最大,为35.94%,较上月下降约2.91个百分点;二手车价格在8万元以下的车辆占72.32%,较上月相比下降约2.12个百分点。

本月,共计9个省份地区的乘用车均价超过10万元,其中浙江地区的二手乘用车均价最高,为14.39万元。

9月,北京市二手乘用车交易均价为13.50万元,比上月增加1.07万元;9月,全国二手乘用车均价10.41万元,较上月增加0.36万元。

2017年1-9月二手车市场整体表现

2017年1-9月,全国二手车累积交易898.68万辆,同比增长21.07%;交易额6039.63亿元,同比增长42.41%。

截止9月,全国二手车车型分析:基本型乘用车仍为主要流通车型,占比为59.73%,其次为客车10.72%,货车9.01%,SUV6.88% ,MPV5.77%;相比2016年,其他车型、MPV、SUV、客车占比增加,低速载货车、挂车、摩托车、交叉型车、货车、基本型乘用车占比有所减少。

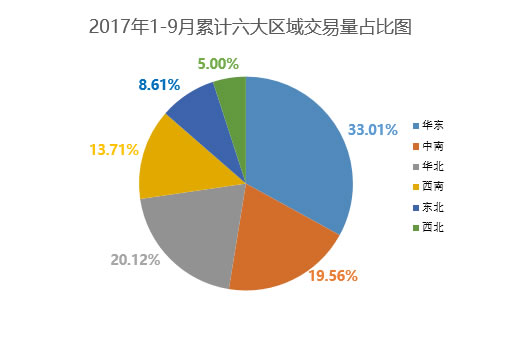

2017年1-9月全国二手车交易情况区域分布:华东区占比最大,占比为33.01%,其次为华北区20.12%,中南区19.56%,西南地区13.71%,东北地区8.61%,西北区5.00%。

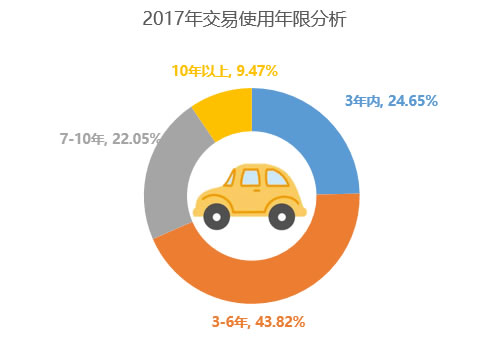

1-9月,二手车交易市场车辆使用年限分析:使用年限在3-6年的交易量最多,占比为43.82%,其次是3年内为24.65% ,7-10年内为22.05% ,10年以上为9.47%。

截止9月,二手车价格区间在3万元以下价格区间的车辆市场占有量最大,为36.22%;二手车价格在8万元以下的车辆占73.58%。

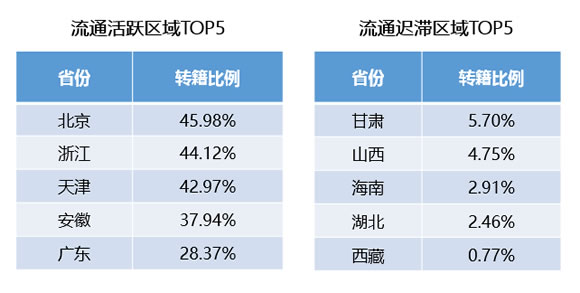

2017年9月全国的转籍比例为25.45%,较上月上升0.43个百分点;本月,北京转籍比例最高,西藏转籍比例最低。

2017年9月转籍车辆转入地分析

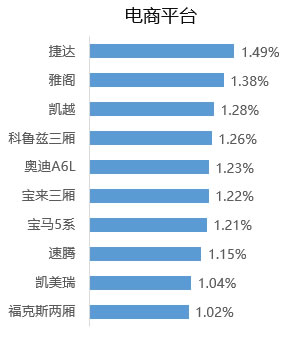

电商平台车源发布量及用户关注度占比最高为捷达,雅阁排名第二位;前10品牌占电商平台发布量的12.27%。

线下交易品牌中捷达交易量排名第一;前10品牌占实地交易量的15.44%。

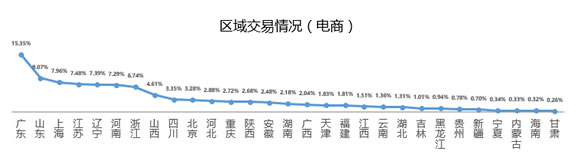

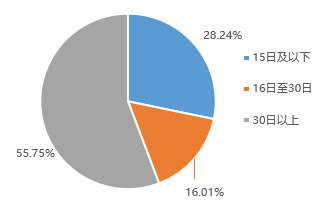

2017年9月主流B2C电商平台共上传车源17.53万台;9月售出车辆中,线下渠道销售周期为21.2天,线上B2C销售周期为58.3天。

9月,电商平台销售周期较上月有所延长,有55.75%的车辆销售周期超过30日,较8月增加了0.04个百分点。

阅读相关产业数据:

5月份库存预警指数已经继续回落 二手车再破百万辆

2016年二手车全年交易量破千万大关 同比增长10.33%

2014年12月我国二手车销量微涨10%

阅读相关行业资讯:

二手车行业交易乱象如何解决

购置税优惠成促销利器 二手车收购价将上升

二手车电商平台盈利模式以及发展前景

相关行业研究报告:

《2017-2022年中国二手车行业市场深度分析与投资前景预测研究报告》

《2017-2022年中国二手车行业市场调查研究及发展前景预测报告》

《2017-2022年中国二手车行业竞争格局分析与发展方向研究咨询报告》

《2016-2020年中国二手车市场深度调查分析及发展潜力预测报告》

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国产业信息研究网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,烦请联系QQ:307333508,或在线反馈、link@china1baogao.com、0755-83970586,我们将及时沟通与处理。